دوگانگی میان بازارهای گاوی و خرسی

گاو و خرس نماد چیست؟

در بازارهای گاوی و خرسی وقتی قیمت ها در حال رشد هستند، یک “بازار گاوی” و برعکس، وقتی شاهد کاهش قیمت ها هستیم یک “بازار خرسی” خواهیم داشت.

جالب است بدانید، “اصلاح” به عنوان کاهش بیش از 10% در بازار تعریف می شود و “بازار خرسی” کاهش بیش از 20% نسبت به آخرین سقف است. البته چنین تعاریفی برای افزایش قیمت ها وجود ندارد! و صرفاً، افزایش پایدار قیمت ها معرف بازار ” گاوی” است.

به عنوان سرمایه گذار، مهم است که بدانیم بازار “گاوی” یا “خرسی” دقیقا چیست؟

“بازار گاوی” زمانی است که قیمت ها به طور کلی در یک دوره زمانی طولانی افزایش می یابد.

“بازار خرسی” زمانی است که قیمت ها به طور کلی در یک دوره زمانی طولانی کاهش می یابد.

سرمایهگذاری فرآیندی است که با انتظار بازدهی بیشتر از نرخ تورم در یک بازه زمانی معین «پسانداز» را در معرض «خطر» قرار میدهد. سرمایهگذاری به معنای سود زیادی نیست که برای دستیابی به آن مستلزم پذیرش مقدار بیش از حد ریسک سرمایه است. در عوض، هدف ما باید این باشد که پساندازهایی را که به سختی به دست آوردهایم، با نرخی رشد دهیم که از قدرت خرید آن پساندازها در آینده تا حد امکان محافظت کنیم.

با این وجود، وقتی صحبت از سرمایه گذاری می شود، یادآوری قانون شماره 10 “باب فارل” ضروری است:

“بازارهای گاوی سرگرم کننده تر از بازارهای خرسی هستند”

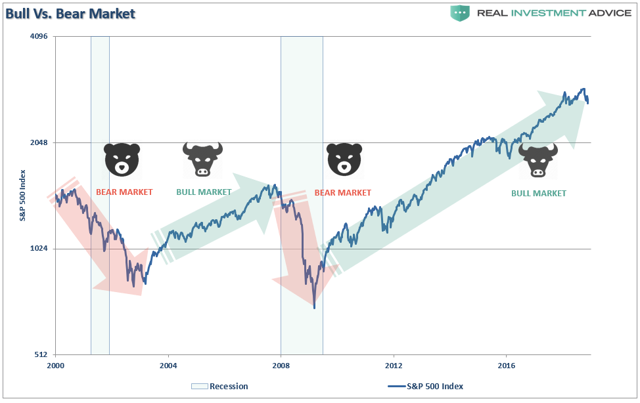

با این حال، نه تنها تفاوت بین یک بازار “گاوی” و “خرسی”، کلیدی است بلکه زمانی که بازار گاوی به خرسی و یا برعکس تغییر ماهیت می دهد برای حفظ سرمایه بسیار مهم است. با نگاهی به S&P 500 شروع می کنیم:

بازارهای گاوی و خرسی وقتی به گذشته نمودار نگاه می کنیم کاملا مشهود هستند!

مشکل سرمایه گذاران، همیشه به مسئله “احساسات” با توجه به شیوه های سرمایه گذاری آنان باز می گردد. در طول بازارهای رو به رشد یا ” صعودی “، احساس “طمع” نه تنها باعث می شود افراد بیش از آنچه باید، سرمایه گذاری کنند، بلکه آنها را ترغیب می کند تا بیشتر از آنچه متصورند، ریسک کنند. بازارهای “نزولی” یا در حال نزول دقیقا برعکس عمل می کنند زیرا “ترس” بر فرآیند سرمایه گذاری غلبه می کند.

مهمتر از همه، دشوار است که بدانید “چه زمانی” بازارها از صعودی به نزولی تغییر کرده اند. در طول دهه گذشته، چندین اصلاح بزرگ وجود داشته است که مطمئناً مانند آغاز چرخش از یک بازار “گاو نر” به یک بازار “خرسی” به نظر می رسد. با این حال، پس از یک فرآیند اصلاحی کوتاه مدت، روند صعودی بازار از سر گرفته شد. دو نمودار بعدی به سادگی از نمودار هفتگی بالا به دست آمده اند:

درک روند فعلی بازار! مسئله این است صعودی یا نزولی!

“در کوتاه مدت، بازار همچون یک صندوق رای است، اما در دراز مدت یک ترازو است.” – بنجامین گراهام

در کوتاهمدت، که از چند هفته تا چند سال است، بازار صرفاً یک “صندوق رأی” است زیرا سرمایهگذاران با افزایش قیمتها به دنبال چیزی هستند که «محبوب» است. یا وقتی قیمتها پایین میآیند، همه چیز را می فروشند. اما اینها فقط تکانه هایی در مسیر طولانیمدت است.

در بلندمدت، بازارها جریانهای نقدی (مومنتوم) و روند اصلی را «سنگین» میکنند. در طول روند صعودی بازار، سرمایهگذاران نسبت به آینده قیمتها فراتر از جنبههای معقول ارزش پایه، بیش از حد خوشبین میشوند. برعکس آن نیز صادق است، زیرا “هیچ چیز در بازارهای نزولی ارزش ندارد”. به همین دلیل است که بازارها در طول زمان «روند» دارند، زیرا افراط در ارزشگذاریها، در هر دو جهت به وجود می آیند که پیرو آن روندها ساخته می شوند.

در حالی که تصویر بلندمدت کاملاً واضح است، ارزشگذاریها از این نظر که به ما بگویند کی «زمان» تغییر رخ میدهد، کار زیادی انجام نمیدهند. تغییر به آرامی شروع می شود، سپس به یکباره آشکار می گردد.

“سقف ها یک فرآیند هستند و کف ها یک رویداد” داگ کاس

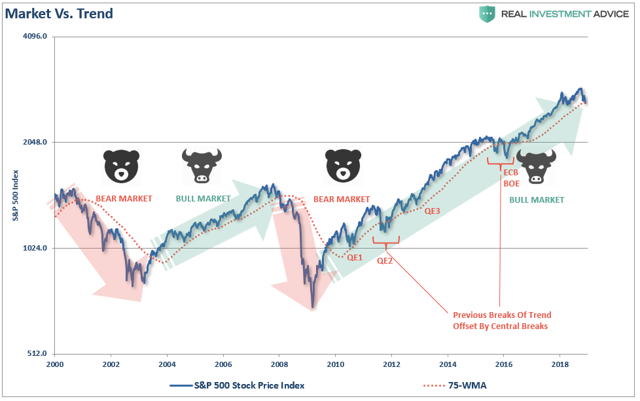

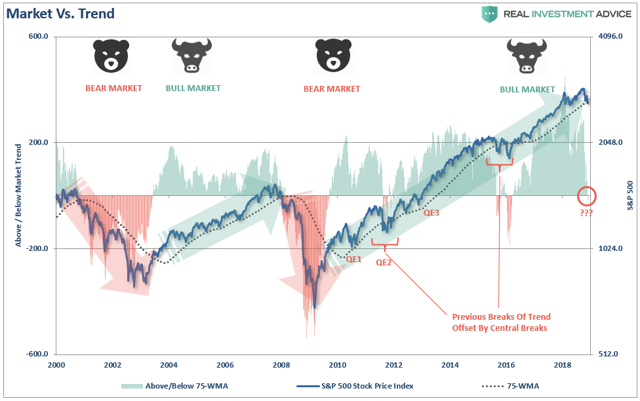

در طول یک بازار صعودی، قیمتها بالاتر از میانگین متحرک بلندمدت معامله میشوند. با این حال، زمانی که روند به یک بازار نزولی تغییر میکند، قیمتها زیر میانگین متحرک معامله میشوند. این در نمودار زیر نشان داده شده است که بازار را با میانگین متحرک 75 هفته ای مقایسه می کند. در طی «روندهای صعودی»، بازار تمایل دارد بالاتر از میانگین متحرک بلندمدت و در طول «روندهای نزولی» زیر آن معامله کند.

در دهه گذشته، نمودار در دو نقطه میانگین متحرک بلندمدت نقض شده، اما منجر به تغییر طولانی مدت در روند نشده است.

- اولین مورد در سال 2011، زمانی که ایالات متحده با سقف بدهی احتمالی و تهدید به کاهش رتبه بدهی روبرو بود، اتفاق افتاد در آن زمان فدرال رزرو با ریاست بن برنانکی، اقدام به سیاست تسهیل کمی (QE) نمود که بازارهای مالی را از نقدینگی پر کرد.

- دومین مورد در اواخر سال 2015 و اوایل سال 2016 رخ داد، زیرا فدرال رزرو شروع به افزایش نرخ بهره نمود (سیاست انقباضی) هم زمان با آن تهدید تبعات اقتصادی ناشی از خروج بریتانیا از اتحادیه اروپا (برگزیت) بازار را ترساند. با اینکه فدرال رزرو متعهد به افزایش نرخ بهره و روندی برای شروع بازگشایی ترازنامه 4 تریلیون دلاری خود شده بود، بانک مرکزی اروپا با نسخه خود از سیاست تسهیلی (کاهش نرخ بهره) وارد عمل شد تا این روند را کاهش دهد.

اگر این تأثیرات مصنوعی و دستکاری ها نبود، به احتمال زیاد بازارها اصلاحات عمیقتری نسبت به آنچه رخ داده بود، تجربه میکردند. در سال 2022 بانکهای مرکزی در سطح جهان برنامههای تزریق پولی خود را پایان داده و در حال افزایش نرخ بهره هستند و افزایش رشد اقتصاد جهانی در حال محو شدن است.

در بازارهای گاوی و خرسی قیمت ها فقط می توانند تا حدی در یک جهت حرکت کنند و سپس برای حرکت مجدد نیاز به استراحت دارند

“مثل یک نوار لاستیکی که بیش از حد کشیده شده است، باید رها شود تا دوباره بتوان آن را کشید. این دقیقاً در مورد قیمت های سهام که به میانگین متحرک خود متصل می شوند صدق می کند. روندهایی که در یک جهت یا جهت دیگر بیش از حد گسترش می یابند. همیشه به میانگین بلندمدت خود باز می گردند. حتی در طول یک روند صعودی قوی یا روند نزولی قوی، قیمت ها اغلب به میانگین متحرک بلندمدت باز می گردند”

نمودار زیر انحراف قیمت بازار را در بالا و پایین تر از میانگین متحرک ۷۵ هفته ای نشان می دهد. توجه داشته باشید که هر زمان که قیمت ها شروع به نزدیک شدن به 200 واحد بالاتر از میانگین متحرک بلند مدت می کنند، اصلاحاتی صورت گرفته است. تفاوت بین “بازار گاوی” و “بازار خرسی” زمانی است که انحرافات زیر میانگین متحرک بلندمدت به طور ثابت شروع می شوند.

تنها برای سومین بار در دهه گذشته، بازار به زیر آن روند بلندمدت سقوط کرده است.

در حال حاضر، هنوز خیلی زود است که مطمئن شویم با یک تغییر روند مواجهیم یا صرفا بازار وارد یک اصلاح شده است. همانطور که قبلاً اشاره کردم، تفاوت های اساسی وجود دارد که نشان دهنده یک چشم انداز محتاطانه تر است.

در بازارهای گاوی و خرسی به یاد داشته باشید:

- تکیه بر روند های کوتاه برای تشخیص بازار نزولی ممکن است برای تریدکردن گران تمام شود.

- رشد جهانی کمتر به صورت هماهنگ میان کشورهای گوناگون رخ می دهد.

- وقتی ساختار بازار بیش از حد یک طرفه می شود، نگران کننده خواهد بود و می توانیم منتظر اصلاح یا تغییر روند باشیم.

- نرخ های بهره بالاتر، پرداخت بدهی را برای بخش خصوصی و دولتی سخت می کند.

- اگر تنش های تجاری امریکا با چین در حال تشدید باشد می توان منتظر بازاری خرسی بود.

- در بازار خرسی پذیرش مسئولیت های مالی جدید و سرمایه گذاری تازه سخت می شود.

- اوج بدهی ها را برای بنگاه های اقتصادی شاهد خواهیم بود.

- داده های اقتصادی چین، اروپا و بازارهای نوظهور همگی نشان دهنده کاهش سرعت (ورود به دوره رکود بازار) هستند.

- لیدری بازار توسط 5 شرکت برجسته فناوری دنیا (FAANG) دچار تزلزل شده است.

درک اینکه یک تغییر در حال رخ دادن است و به آن چه واکنشی نشان دهیم، بسیار پر اهمیت است. بسیاری از سرمایهگذاران در بازارهای نزولی «به دام میافتند» زیرا وقتی متوجه میشوند چه اتفاقی افتاده است، برای واکنش به آن خیلی دیر شده است. مطمئنا، این بار می تواند متفاوت باشد. با این حال، همانطور که بنجامین گراهام در سال 1959 بیان کرد:

“هرچه بیشتر تغییر کند، بیشتر به همان مسیر تغییر متمایل است.” این شعار در بازارهای مالی بهتر از هر جای دیگری صدق میکند”

دنیای اقتصاد به شدت تغییر کرده است و حتی بیشتر تغییر خواهد کرد. اکثر مردم اکنون فکر می کنند که ماهیت اساسی بازار سهام دستخوش تغییر شده است. اما اگر نظر من درست باشد، پس بازار سهام اساساً همان چیزی است که در گذشته بوده است، جایی که یک بازار گاوی بزرگ به ناچار با یک بازار خرسی بزرگ ادامه پیدا میکند

همیشه به بازار دقت کنید. شرایط فعلی یادآور اتفاقات گذشته بازار است. تشخیص سقف ها در طول فرآیند دشوار است زیرا “تغییر به آرامی اتفاق می افتد.” رسانه های جریان اصلی، اقتصاددانان و وال استریت افزایش نوسان ها را صرفاً به عنوان یک فرآیند اصلاحی رد می کنند. اما هنگامی که فرآیند سقف ها کامل شد، به نظر می رسد که تغییر “یکباره” رخ داده است. همان رسانهای که به شما میگفت «نگران نباش»، حالا به شما میگوید «هیچکس نمیتوانست آن را پیش بینی کند» بنابراین باید به رفتارهای مارکت توجه بیشتری بکنیم، زیرا ممکن است بازار مطلب مهمی بگوید…

برگردان پارسی تیم تولید محتوای Univerfx و سید رضا زرگرمرادی

آخرین خبر ها

آخرین مقالات

پیشنهادات معاملاتی