?شاخص بازار مسکن ولز فارگو (HMI) نشان داد اعتماد سازندگان در ایالات متحده برای خانههای تازهساخت در ماه سپتامبر کاهش یافته است این رقم به 45 کاهش یافت که پنج واحد کاهش نسبت به ماه قبل و تکرار دو ماه کاهش را نشان میدهد.

✍️ با افزایش نرخ های بهره و کاهش درخواست وام، اعتماد و اطمینان سرمایگذاران و سازندگان مسکن خدشه دار شده است که البته نتیجه طبیعی چرخه انقباضی فعلی است.

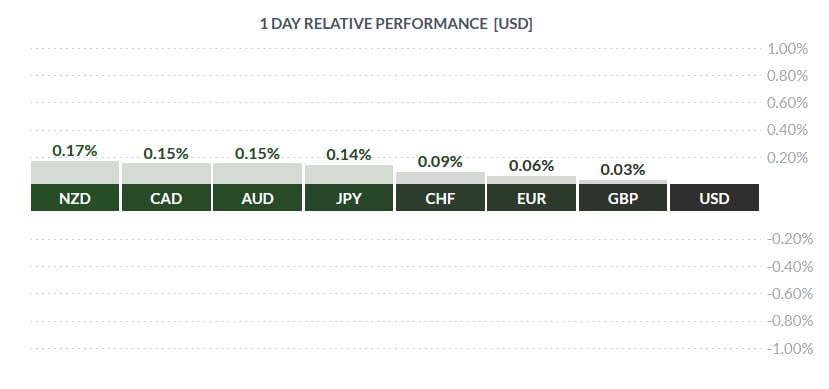

#USD??????

? امروز رخداد ویژه ای در تقویم وجود نداشت تا حرکات قابل توجهی در بازار ایجاد کند. هم اکنون پس از حدود 10 دقیقه از بازگشایی سهام وال استریت آمریکا، عمدتا فضای میکس در معاملات دیده می شود.

?Dow 0.02%

?S&p 500 +0.08%

?NASDAQ -0.27%

?RUSSELL +0.14%

? دلار آمریکا اکنون موثر از داده های کاهشی تورم خالص و افزایشی تورم کلی قرار گرفته است. کار چرخه انقباضی از منظر تورم خالص تمام شده است اما ...

? تورم کلی به واسطه قیمت سرکش نفت افزایش یافت و این روند می تواند ادامه دار باشد.

? قیمت نفت به واسطه کاهش عرضه اوپک حمایت می شود و تنها داده های چین است که می تواند نفت را خنک کند.

? افزایش داده های چین به معنای افزایش قیمت نفت و افزایش انتظارات تورمی و نتیجه حمایت از دلار آمریکا (با تکیه بر داده های قوی اقتصاد) است.

? از طرفی بهبود چین در مقطع فعلی، خود عاملی بر فشار بر دلار محسوب می شود.

✍️ نتیجه این که : قیمت بالای نفت ؛ تورم با ثبات در بعد کلی ، داده های چین و اثر آن در کنار پتانسیل بالای اقتصاد آمریکا می تواند از سطوح فعلی دلار در میان مدت حمایت کند. اگر هر کدام از این پارامترها تغییر کنند می تواند روند دلار را تعیین کند. در هفته جاری جلسه نرخ بهره و نگاه فدرال رزرو به ادامه سیاست انقباضی مهم خواهد بود.

پارامترهای موثر را دنبال می کنیم...

?این هفته انبوهی از جلسات بانک های مرکزی در مورد نرخ بهره توسط فدرال رزرو (چهارشنبه)، بانک ملی سوئیس (پنجشنبه)، بانک انگلستان (پنجشنبه) و بانک ژاپن (جمعه) برگزار خواهد شد.

?در قیمت گذاری بازار انتظار می رود فدرال رزرو نرخ بهره را در سطح 5.5 درصدی فعلی حفظ کند، اگرچه می تواند نشان دهنده احتمال افزایش بیشتر نرخ بهره قبل از پایان سال باشد. در این نشست، فدرال رزرو دات پلات و برآوردها از اشتغال و تولید ناخالص داخلی را اعلام خواهد کرد.

?امروز عمدتا ارزهای آسیایی به واسطه آخرین داده های مثبت از چین بهبود یافته اند در حال که دلار کانادا با حمایت قیمت نفت پیش افتاده است.

? وزارت دفاع روسیه گزارش داد که نیروهای نظامی مسکو به انبارهای اوکراینی که مهمات با اورانیوم ضعیف شده نگه میداشتند هجوم بردند.

? دادههای تولید ناخالص داخلی تجدیدنظر شده امکان کاهش نسبت بدهی به تولید ناخالص داخلی را به زیر %110 در سال 2023 می رساند.

?بخشهایی از تورم هسته تعدیل شدهاند.

?عدم اطمینان در مورد تأثیر افزایش نرخ بهره بر فعالیتها وجود دارد.

? افزایش قیمت انرژی بر عدم اطمینان میافزاید.

?به یکی از پرخبر و شلوغ ترین هفته معاملاتی خوش آمدید!

?قیمت اونس پس از صعود در هفته گذشته وارد فاز اصلاحی شد و در قیمت 1925 معامله می شود.

?جفت ارز محبوب یورودلار و نمادین مهم مارکت در قیمت 1.0663داد و ستد می شود و پس از ریزش شدید در هفته گذشته در روند اصلاحی قرار دارد.

?دلار به ین ژاپن به عنوان جفت ارز بسیار حیاتی مارکت در ۱۴۶.۸۰ داد و ستد می شود و منتظر تعیین نرخ بهره در این هفته است.

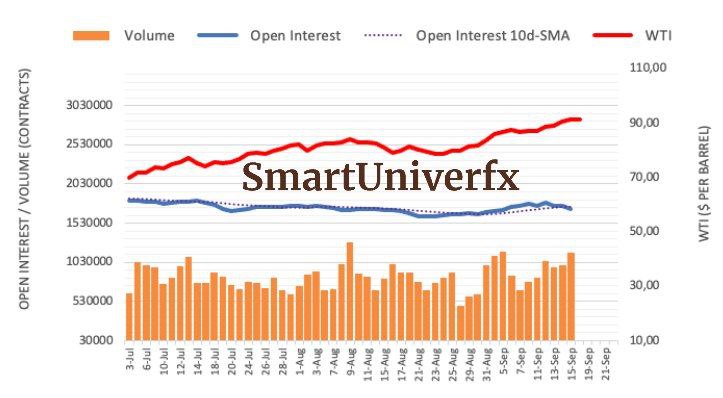

?نفت خام چهره مشهور این روزهای مارکت در قیمت 90 دلار پس از کمی کاهش از اوج خود معامله می شود.

✍️ صادرات نفت خام عربستان در ژوئیه 0.792 میلیون بشکه در روز کاهش یافت و به 6.012 میلیون بشکه در روز رسید. این عوامل باعث افزایش قیمت نفت خواهد شد.

?عملکرد بازار سهام در هفته گذشته با توجه به انتشار داده تورمی آمریکا و تقویت نسبی دلار تقریبا خنثی بود.

?نکته قابل توجه در هفته گذشته افزایش 10% سهام تسلا بود که در میان سهام های بزرگ بهترین عملکرد را ثبت کرد. اپل هم با وجود معرفی آیفون 15 مطابق انتظار افت 2% را تجربه کرد.

?هفته آینده نگاه تمامی بازارها به جلسه FMOC خواهد بود. پیش بینی بازار در حال حاضر عدم اکت فد و ثابت نگه داشتن نرخ بهره است. در صورت افزایش نرخ بهره توسط فدرال رزرو، می توان به تقویت دلار امیدوار بود که می تواند بازارهای ریسکی را تحت فشار قرار دهد.

?افت اپن اینترست!

✍? به معنای اصلاح موقت و کوتاه مدت نفت است، ولی روند همچنان صعودی است.

آخرین خبر ها

آخرین مقالات

پیشنهادات معاملاتی