?عربستان کاهش داوطلبانه تولیدات خود را تا پایان دسامبر 2024 تمدید میکند

✍? تاثیر مثبت بر قیمت نفت خام

✅ افزایش 2 دلار قیمت نفت خام در کمتر از ۵ دقیقه در واکنش به کاهش تولیدات داوطلبانه عربستان

✍? نفت خام به حوالی 76 دلار جهش کرد

#OIL

✍ اصلاحیه رویترز تمدید کاهش تولید نفت عربستان سعودی تکرار خبری بود که در 4 ژوئن منتشر شده بود!نفت افزایش خود را از دست داد.

? ایستگاه بعدی اونس طلا ۱۹۸۰ ؟!

✅ جهش اونس به سمت ۱۹۸۰

✍? هم اکنون ۱۹۸۰

#XAUUSD

?در صورت عدم موافقت روسیه با تمدید قرارداد غلات دریای سیاه، این توافق که با میانجیگری ترکیه و سازمان ملل و با هدف جلوگیری از بحران جهانی مواد غذایی به انجام رسید، در پایان روز دوشنبه ۲۶ تیرماه منقضی میشود. ✍ خبری مهم برای انس جهانی طلا...

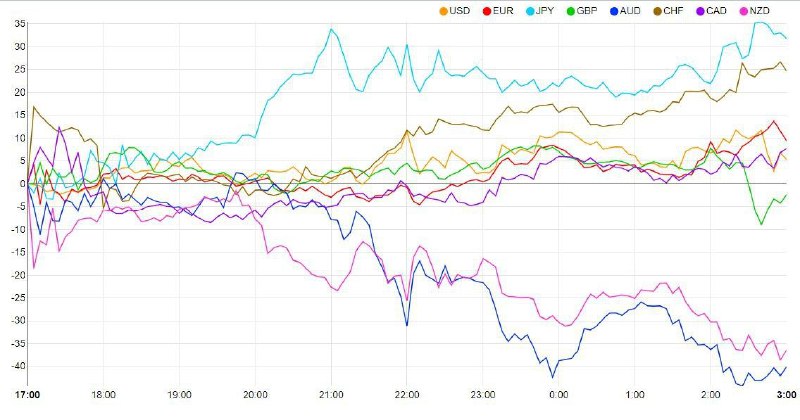

? قوی ترین ارز ین ژاپن و ضعیف ترین دلار استرالیا

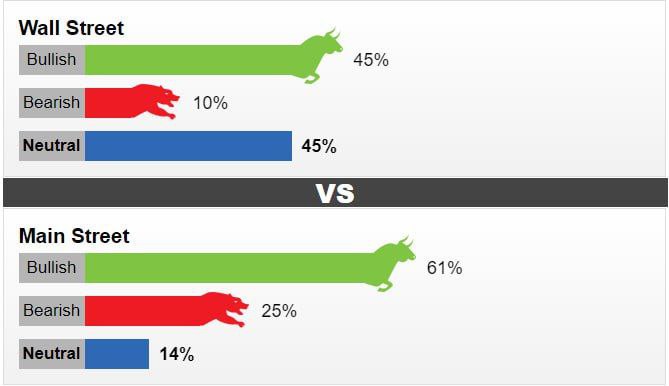

? این هفته تحلیلگران وال استریت در نظرسنجی طلا Kitco شرکت کردند که در میان شرکت کنندگان 45% از تحلیلگران نسبت به طلا در کوتاه مدت دیدگاه صعودی و تنها 10% دیدگاه نزولی داشتند و 45% از افراد هیچ نظری نداشتند.

? از میان 592 رای اخذ شده، 61% از سرمایهگذاران خرد همچنان دیدگاه صعودی و 25% دیدگاه نزولی داشتند.

?پس از رسیدن به اوج در سال ۲۰۲۲ شاخص دلار آمریکا نزدیک به یک سال را با کاهش سپری کرده است. اما ممکن است حتی بیشتر سقوط کند و هرگونه ضعف بیشتر در دلار برای فلزات گرانبها مانند طلا و نقره صعودی خواهد بود.

?به نمودار بالا در تایم هفتگی دقت کنید. شاخص دلار در تلاش است از طریق پشتیبانی قیمت مهم شکست بخورد، اگر دلار هفته را زیر حمایت تعریف شده کلوز کند یک حرکت سنجیده نشان دهنده کاهش حداقل 5 درصدی دیگر خواهد بود.

✍? در صورت تحقق فلزات گرانبها و معدنی ها رشد خوبی را تجربه خواهند کرد.

اونس امروز ۱۹۵۰

✅ پاسخ به تحلیل بنیادی و تکنیکالی (تکنوفاند) اونس!

?اونس هم اکنون 1970

✍? از مسیر انتخابی ۲۰ دلار معادل ۲۰۰ پیپ حرکت صحیح داشته ایم. .........................@uiverfxvipreport

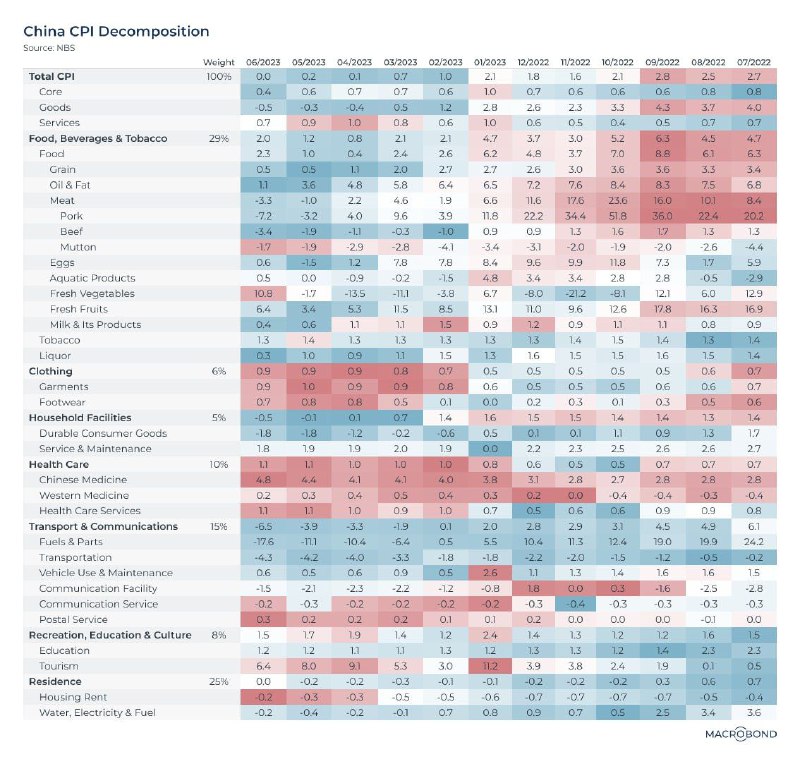

?در تورم چین، به وضوح شاهد هستیم که نیروهای منفی و مثبت در تورم چین میکس بوده و بایکدیگر در حال جدال هستند؛ اگرچه فعلا نیروهای منفی غالب بوده است.

?در بخش مثبت، منبع اصلی خدمات و مولفههای آن، بخش پزشکی و دارو، پوشاک و برخی مواد غذایی میباشند.

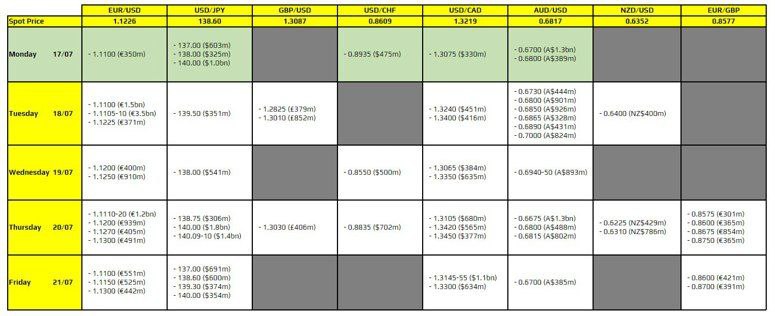

?سررسید فراتر از 1 میلیارد دلار مد نظر تریدر است. امروز یورو دلار در کنار پوند دلار قرارداد بیشتری دارد. و می تواند قیمت را به چالش بکشد.

✍? قرارداد آپشن چیست و چگونه برای معاملات استفاده کنیم??

https://univerfx.com/article/fx-options-volume-expiries/

? پس از آنکه دادهها نشان داد که رشد اقتصادی چین در سهماهه دوم علیرغم فعالیتهای قوی در سهماهه آغازین با کاهش محدودیتهای همهگیر، کمتر از انتظارات افزایش یافت، بورسها در منطقه آسیا و اقیانوسیه در معاملات روز دوشنبه افت کردند.

?انجمن پزشکی بریتانیا (BMA) اعلام کرد که پزشکان ارشد پس از رد پیشنهاد دولت برای افزایش 6 درصدی دستمزدها در روزهای 24 و 25 اوت اعتصاب خواهند کرد.

?اداره ملی آمار چین در آخرین گزارش خود در روز دوشنبه اعلام کرد تجارت خرده فروشی در چین در ماه ژوئن 3.1 درصد به صورت سالانه افزایش یافته است. رقم فروش کمتر از برآوردها بود.

?بر اساس گزارش اداره ملی آمار چین در روز دوشنبه، تولید صنعتی در چین در ماه ژوئن نسبت به ماه مشابه در سال 2022 4.4 درصد افزایش یافته است.

?بر اساس گزارش اولیه اداره ملی آمار چین (NBS) که روز دوشنبه منتشر شد، تولید ناخالص داخلی (GDP) چین در سه ماهه دوم سال 2023 نسبت به سال قبل 6.3 درصد افزایش یافت.

آخرین خبر ها

آخرین مقالات

پیشنهادات معاملاتی