?اداره سرشماری ایالات متحده در گزارش امروز فاش کرد که هزینه ساخت و ساز در ایالات متحده در ماه می به 1.93 تریلیون دلار رسید که 0.9 درصد نسبت به رقم تجدید نظر شده ماه قبل افزایش یافت. به صورت سالانه، این رقم 2.4 درصد بیشتر بود.

?هزینه ساخت و ساز خصوصی به 1.51 تریلیون دلار رسید که 1.1 درصد در مقایسه با ماه آوریل افزایش یافت. ساخت و سازهای مسکونی با جهش 2.2 درصدی به 857 میلیارد دلار در آوریل رسید، در حالی که ساخت و سازهای غیرمسکونی با 0.7 درصد افزایش به 601 میلیارد دلار رسید. ساخت و ساز عمومی به 656 میلیارد دلار رسید که 0.3 درصد کمتر از رقم ماه گذشته است.

?هزینه ساخت و ساز در پنج ماهه اول سال جاری به 741 میلیارد دلار رسید که نسبت به مدت مشابه در سال 2022 2.9 درصد افزایش داشته است.

?موسسه مدیریت عرضه (ISM) امروز گزارش داد که فعالیت بخش تولید ایالات متحده در ماه ژوئن با سرعت بیشتری نسبت به ماه قبل کاهش یافت. شاخص PMI تولیدی ISM در ژوئن با 0.9 درصد کاهش نسبت به ماه می به 46 درصد رسید و برای هشتمین ماه متوالی در محدوده انقباض باقی ماند.

? تیموتی فیوره، رئیس کمیته بررسی کسب و کار ISM Manufacturing،اظهار داشت : خوانش شاخص ترکیبی ژوئن نشان می دهد که شرکت ها همچنان به مدیریت تولیدات خود ادامه می دهند زیرا نرمی همچنان ادامه دارد و خوش بینی نسبت به نیمه دوم سال 2023 ضعیف می شود. شرکت ها به میزان بیشتری نسبت به ماه های قبل عضو هیئت مدیره تولید را کاهش دادند و شروع به استفاده از اخراج ها برای مدیریت تعداد کارکنان کردند، .

? وی اطمینان داد که می توان از فرود سخت جلوگیری کرد.

? در حالی که انتشار داده هایی با ثبات از نگرانی رکود کم کرده است تمدید کاهش عربستان تا ماه آگوست و کاهش تولید بیشتر روسیه موجب افزایش قیمت نفت در امروز شده است.

?خبرگزاری دولتی عربستان سعودی امروز اعلام کرد که کاهش داوطلبانه یک میلیون بشکه در روز را برای یک ماه دیگر تمدید می کند تا اوت را نیز در بر گیرد. الکساندر نواک، معاون نخست وزیر روسیه نیز گفت که روسیه که به دنبال افزایش قیمت جهانی نفت در هماهنگی با عربستان سعودی است، صادرات نفت خود را در ماه اوت 500 هزار بشکه در روز کاهش خواهد داد و این امر موجب کاهش بیشتر عرضه جهانی می شود.

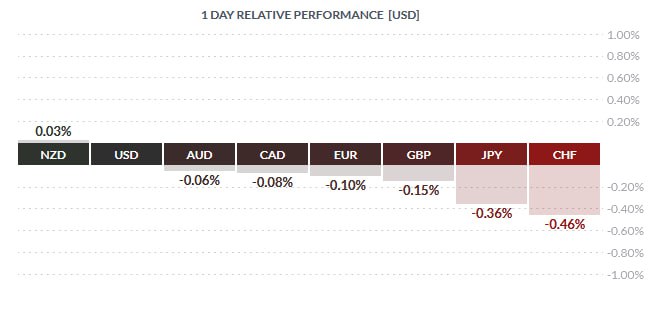

? دلار آمریکا به پشتوانه داده های هفته گذشته توانسته همچنان سطوح خود را حفظ کند. در هفته گذشته شاهد این بودیم که داده های قوی از اقتصاد موجب برخی حرکات ریسک پذیری در بازار شد که قدرت برخی ارزهای کالایی در امروز بی ارتباط با آن نیست. فرانک سوئیس با داده کاهشی تورم و در حالی که به هیچ عنوان از ویژگی امنیت سود نمی برد ضعیف ترین ارز بازار است.

? در امروز داده های مدیران خرید بخش تولید منتشر شد که عمدتا اشاره به وضعیت رکود دارند که در ادامه روندهای پیشین است. در ادامه این شاخص برای آمریکا مهم خواهد بود.

?در مورد فدرال رزرو بازار ها پیش بینی می کنند نرخ بهره در ماه جولای افزایش یابد.با این حال تا جلسه ماه جولای فاصله زیادی داریم و به خصوص اینکه داده تورم CPI را در پیش داریم.

?بانک مرکزی اروپا بازار ها کاملا متقاعد شده اند که در ماه جولای 25 واحد افزایش نرخ بهره خواهیم داشت اما آیا این سیاست ادامه خواهد داشت؟ آخرین ارقام تورم همچنان نشان می دهد که تورم اصلی ثابت مانده است.این امر باعث میشود که بازار برای افزایش ۲۵ واحدی دیگر نرخ بهره پس از تابستان پیشبینی کند.

?بانک مرکزی ژاپن از زمان روی کار آمدن فرماندار جدید اوئدا، هیچ تغییری در سیاست ایجاد نشد.به این ترتیب، شاهد کاهش چشمگیر ین در برابر یورو و به ویژه پوند بوده ایم

جفت USD/JPY نیز به 145 افزایش یافته است.اما بازار به دنبال تغییر احتمالی در YCC در ماه جولای هستند.اگر این اتفاق نیفتد، مطمعنا ین بیشتر سقوط خواهد کرد.

?بانک مرکزی انگلستان تورم همچنان یک مشکل بزرگ است زیرا همچنان چسبنده است.بحران هزینه های زندگی نیز همچنان پابرجاست و بر شرایط اقتصادی تاثیر می گذارد.این منجر به افزایش خطرات رکود تورمی می شود و BOE باید سعی کند یک فرود نرم را طی کند.افزایش 25 واحدی نرخ بهره برای ماه اوت اکنون کاملاً قیمت گذاری شده است و بازارها حتی به سمت حرکت 50 واحدی تمایل دارند.

?بانک ملی سوئیس فشار های تورمی همچنان پا برجاست و بانک مرکزی به سمت انقباض بیشتر سوق پیدا میکند.تحلیلگران بیش از 50 درصد اعتقاد دارند در جلسه بعدی 25 واحد افزایش نرخ بهره خواهیم داشت.

?بانک مرکزی استرالیا ممکن است افزایش نرخ بهره را انجام ندهد زیرا تورم در این کشور نشانه هایی از کاهش دارد.و تحلیلگران به اجماع کلی برای افزایش یا عدم افزایش نرسیده اند.اما اگر افزایش نرخ بهره ادامه داشته باشد در جلسه بعدی سوپرایزی جدید برای معامله گران خواهد بود.

?موسسه S&P Global و بانک تجاری هامبورگ (HCOB)، فعالیت در بخش تولید آلمان در ماه ژوئن کاهش بیشتری را تجربه کرد، به طوری که شاخص مدیران خرید (PMI) از 43.2 در ماه می کاهش یافت و به 40.6 رسید که این رقم پایینترین سطح جدید در سه سال گذشته است.

?علت اصلی کاهش در این بخش را کاهش سفارشات جدید و همچنین فروش ضعیف تر در آلمان و خارج از کشور دانست که به نوبه خود منجر به کاهش سطح تولید تولیدکنندگان شد.

✍️به طور کلی، دادههای PMI برای بخش تولید نشان میدهد که رکود در این بخش که همچنان در سه ماهه اول بر اساس آمار تولید ناخالص داخلی در حال گسترش بود، بسیار محتملتر شده است. با این حال، نشانهها همچنان بیشتر به رکود خفیف و نتایج نظرسنجی به هیچ وجه نشان دهنده وحشت در میان شرکت ها نیست.

?موسسه S&P Global و مؤسسه Chartered اعلام کردند که فعالیت در بخش تولید بریتانیا در ماه ژوئن بیشتر کاهش یافت و شاخص مدیران خرید (PMI) به 46.5 رسید و از 47.1 در ماه می به پایین ترین حد در 6 ماه گذشته و یازدهمین ماه خود در انقباض رسید.

?این سند به کمبود تقاضا به ویژه از سوی بازارهای خارجی، کاهش تولید و کاهش سرمایهگذاری برای وضعیت این بخش اشاره کرد که منجر به کاهش اشتغال نیز شد.

✍️انتظارات تورمی 10 سال آینده بریتانیا از 3.5% در ماه مه به 3.3% در ژوئن کاهش یافته است!

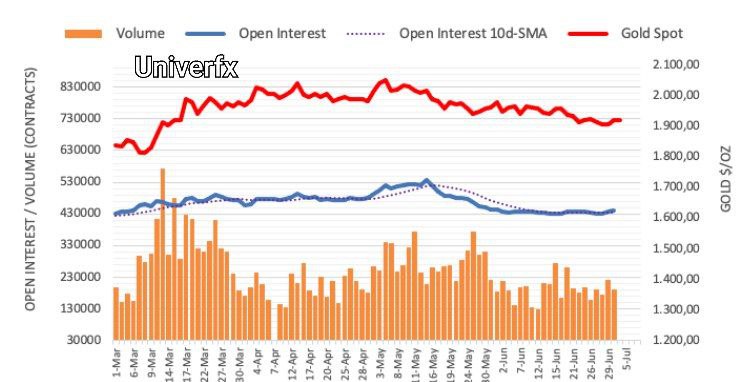

?حجم ها نشان میدهد خریداران طلا در بازار حضور دارند ولی حمایت اصلی ۱۹۰۰ و ۱۸۹۰ را در نظر خواهند گرفت.

✅ عرضه اونس در حوالی ۱۹۰۹ فعلا متوقف شده و طبق انتظاری که داشتیم خریداران اونس رو جهش دادند.

?اونس هم اکنون 1925

#XAUUSD

?شرایط تولید سوئیس در ماه ژوئن بهبود یافت، اما همچنان تا پایان سه ماهه دوم انقباض را نشان می دهد. این ششمین ماه متوالی است که این رقم به زیر آستانه 50.0 می رسد.

آخرین خبر ها

آخرین مقالات

پیشنهادات معاملاتی