🔹موسسه S&P Global در گزارشی در روز پنجشنبه اعلام کرد بخش ساخت و ساز بریتانیا سریع ترین کاهش تولید خود را در ماه فوریه از ماه می 2020 به ثبت رساند.

🔹 تسهیلات بازپرداخت فناوری را از 500 میلیارد یوان به 800 میلیارد تا 1 تریلیون یوان افزایش خواهد داد. همچنین، نرخ بهره تسهیلات بازپرداخت فناوری کاهش خواهد یافت.

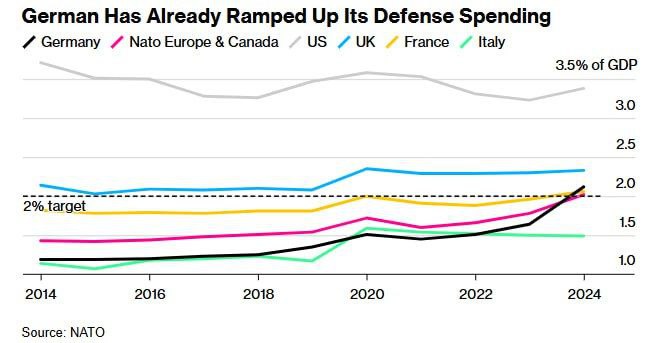

🔹طرح پیشنهادی آقای مرتز با هدف آزادسازی آلمان از محدودیتهای مالی دوران آنگلا مرکل، بر افزایش هزینههای دفاعی و زیرساختی تمرکز دارد.

🔸 این طرح شامل تغییراتی در قانون اساسی برای معافیت هزینههای دفاعی و امنیتی از ترمز بدهی و همچنین راهاندازی یک صندوق ویژه ۵۰۰ میلیارد یورویی برای سرمایهگذاری در حوزههای حملونقل، انرژی و مسکن است. این اقدامات باعث رشد شاخص DAX آلمان شدهاند.

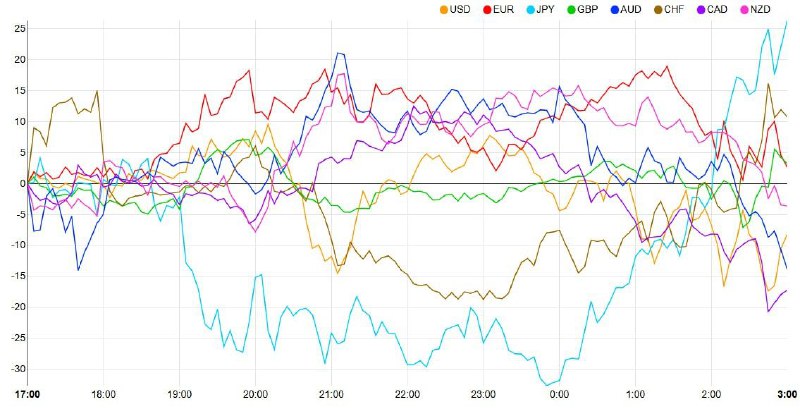

🔹️از چپ به راست قوی ترین به ضعیف ترین ارزها

🔸CHF, JPY, EUR, GBP, CAD, USD, NZD, AUD

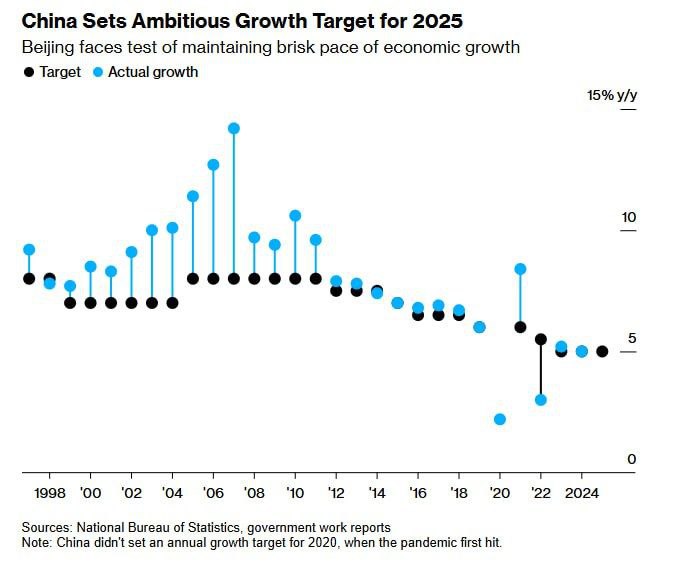

🔹اهداف کلان اقتصادی چین در سال 2025: رشد 5% تولید ناخالص داخلی (GDP)، کنترل تورم در سطح 2% (CPI)

🔸تأکید بر سیاستهای پایدار برای رشد اقتصادی:دولت چین با وجود چالشهای پیشرو، بر تداوم روند رشد اقتصادی تأکید کرده است. این موضوع نشاندهنده عزم پکن برای حفظ ثبات در شرایط پیچیده جهانی است.

🔹کسری بودجه بیسابقه برای حمایت از اقتصاد: دولت چین برای تحریک رشد داخلی، کسری بودجهای بیسابقه را در نظر گرفته است. این اقدام میتواند نشانهای از افزایش هزینههای دولت در پروژههای زیرساختی و حمایت از بخشهای کلیدی اقتصاد باشد.

🔸تقویت سیستم مالی و افزایش نقدینگی:با تأمین سرمایه بیشتر برای بانکها، چین به دنبال تقویت سیستم مالی و افزایش نقدینگی در بازار است. این اقدام میتواند به بهبود دسترسی به اعتبار و تحریک سرمایهگذاری کمک کند.

🔹کاهش بدهیهای دولتهای محلی:ادامه کمک به دولتهای محلی برای کاهش بدهیها، بخشی از استراتژی چین برای افزایش اثربخشی سیاستهای اقتصادی و کاهش ریسکهای مالی است.

🔹دبیرخانه امور اقتصادی کشور (SECO) در گزارش روز پنجشنبه خود اعلام کرد که نرخ بیکاری تعدیل شده فصلی در سوئیس در فوریه به 2.7 درصد رسیده است که نسبت به ماه قبل تغییری نکرده است.

🔹مدیرکل موسسه مطالعات پولی و اقتصادی برای یک سال دیگر،نرخ سیاست BoJ بر اساس قانون تیلور و هدف تورم 2 درصد می تواند به حدود 2 درصد افزایش یابد.

🔸افزایش نرخ در ماه مه امکان پذیر است

🔸احتمال افزایش نرخ در ماه جولای بیشتر است.

🔸بانک مرکزی ژاپن حساسیت خاصی نسبت به نرخ مبادله ین ندارد، اگرچه ین ضعیف تر می تواند از نظر سیاسی افزایش نرخ را آسان تر کند.

🔸بر این باور است که جریان بازگشت به وطن قابل توجه نخواهد بود، زیرا خانوارهای ژاپنی به طور قابل توجهی قرار گرفتن در معرض دارایی های ایالات متحده را افزایش نداده اند، اگرچه افزایش سرمایه گذاری های خارجی شرکت های ژاپنی در صورت تغییر شرایط می تواند به جریان بازگشت به وطن کمک کند.

🔹به دنبال بازار ثابت ایالات متحده در روز چهارشنبه،سهم سرزمین اصلی و هنگ کنگ بالاتر است

🔸سودهای گسترده ای در سهام سرزمین اصلی و هنگ کنگ وجود دارد:

هانگ سنگ هنگ کنگ بیش از 2 درصد رشد کرد

🔸شاخص فناوری Hang Seng تقریباً 4٪ کار می کند،شانگهای کامپوزیت 0.5 درصد رشد کرده است و CSI300 درصد مشابهی دارد.

🔸چین هدف رشد تولید ناخالص داخلی را برای سال 2025 "حدود 5٪ تعیین می کند.البته فراتر از همه اینها تهدید تعرفه های بیشتر است

🔹پمکس در حال مذاکره با خریداران در جاهای دیگر است

🔸پمکس Petróleos Mexicanos شرکت نفت دولتی مکزیک است.

منابع می گویند که به خریداران آمریکایی به دلیل تعرفه ها، روی نفت خام خود تخفیف نمی دهد.

🔸در بحبوحه تعرفه های ترامپ در حال مذاکره با خریداران بالقوه در آسیا و اروپا است

🔸پمکس نفت خام را عمدتاً به ایالات متحده، اروپا و آسیا صادر می کند. بخش مهمی از بازارهای جهانی انرژی است.

🔹برخلاف پیش بینی قبلی خود مبنی بر کاهش 25 واحدی در ثانیه، انتظار ندارد بانک مرکزی اروپا نرخ بهره را در ماه جولای کاهش دهدگلدمن ساکس با اشاره به افزایش هزینههای نظامی و زیرساختی بهویژه در آلمان، پیشبینی رشد اقتصادی منطقه یورو در سال 2025 را 0.1 درصد به 0.8 درصد افزایش داده است.

🔸بانک سرمایه گذاری همچنین چشم انداز رشد آلمان در سال 2025 را با 0.2 درصد به 0.2 درصد ارتقا داد ناشی از افزایش هزینه های عمومی در پروژه های دفاعی و زیرساختی است. این بانک خاطرنشان کرد که تغییر هزینههای نظامی آلمان بر کشورهای همسایه تأثیرات سرریز دارد و باعث افزایش سریعتر بودجه دفاعی در سراسر منطقه یورو میشود.

🔸انتظار میرود که این شتاب در سرمایهگذاری عمومی، علیرغم نگرانیهای گستردهتر در مورد رشد ضعیف در منطقه، رونق متوسطی برای فعالیتهای اقتصادی کلی ایجاد کند.

آخرین خبر ها

آخرین مقالات

پیشنهادات معاملاتی