🔹جمهوری اسلامی ایران به مسئولان پاکستانی اعلام کرده که از مذاکرات خارج نشده، بلکه «آن را به تعلیق درآورده»

🔹تهران آماده از سرگیری مذاکرات دربارهٔ تنگه هرمز، سپس آزادسازی داراییهای مسدودشده و سپس رسیدگی به پروندهٔ هستهای است

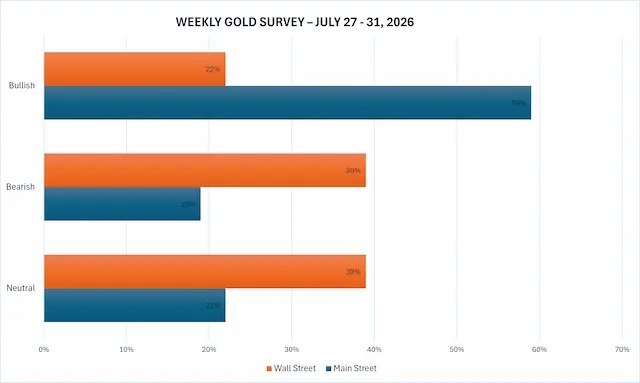

🔹در نظرسنجی هفتگی طلای کیتکو نیوز، ۱۸ تحلیلگر شرکت کردند. با توجه به عملکرد بلاتکلیف و بدون روند مشخص طلا در روزهای اخیر، فضای حاکم بر والاستریت همچنان نزولی و همراه با تردید بود.

🔸نتایج این نظرسنجی نشان داد:

۴ تحلیلگر (۲۲ درصد) انتظار دارند قیمت طلا در هفته آینده افزایش یابد.

۷ تحلیلگر (۳۹ درصد) پیشبینی میکنند قیمت طلا کاهش پیدا کند.

۷ تحلیلگر دیگر (۳۹ درصد) نیز معتقدند طلا به روند خنثی و نوسان در محدوده فعلی ادامه خواهد داد.

🔹در مقابل، در نظرسنجی آنلاین کیتکو، ۲۴۹ نفر از سرمایهگذاران خرد (میناستریت) شرکت کردند و پس از آنکه طلا بار دیگر موفق شد از حمایت کلیدی ۴,۰۰۰ دلار دفاع کند، خوشبینی آنها نسبت به آینده افزایش یافت.

🔸بر اساس نتایج این نظرسنجی:

۱۴۷ نفر (۵۹ درصد) انتظار دارند قیمت طلا در هفته آینده افزایش یابد.

۴۸ نفر (۱۹ درصد) پیشبینی میکنند قیمت این فلز گرانبها کاهش پیدا کند.

۵۴ نفر (۲۲ درصد) نیز معتقدند بازار وارد فاز تثبیت و نوسان در محدوده فعلی خواهد شد.

🔹نتانیاهو قصد دارد در جریان دیداری در کاخ سفید، اطلاعاتی را در خصوص احیای فعالیتهای هستهای ایران به ترامپ ارائه دهد.

🔹تردد کشتی ها فردا به طور رسمی برای تمام وسایل نقلیه دریایی از سر گرفته خواهد شد.

🔹دستور ترامپ برای توقف حملات، چند ساعت پس از ورود یک هیئت عمانی به تهران صادر شد

🔸در این گفتوگوها پیشرفت حاصل شده

🔸ممکن است توافقی میان عمان و ایران (در رابطه با تنگه هرمز) تا پایان هفته جاری حاصل شود.

🔹آمریکاییها دیروز برای یک عملیات گستردهتر در ایران آماده نشده بودند، بلکه برای حملهای با همان وسعتی که هر شب در دو هفته گذشته انجام میشد، آماده شده بودند

🔹نتانیاهو در ۴۸ ساعت آینده به آمریکا سفر خواهد کرد و در کاخ سفید دیدار خواهیم داشت

🔹مرکز عملیات تجارت دریایی بریتانیا (UKMTO) امروز اعلام کرد گزارشی از وقوع یک حادثه مرتبط با یک نفتکش و نیروهای نظامی در دریای عمان دریافت کرده است.

🔹وقتی در توافق آمده که «ایران ترتیباتی را در تنگه هرمز اتخاذ میکند»، یعنی ما کریدور را مشخص میکنیم؛ بنابراین اینکه آمریکاییها دو هفته بعد، مسیر جداگانهای را باز کردند، درست نیست

🔸به آمریکاییها گفتم اگر نگرانیای وجود دارد، ۱۵ روز دیگر صبر کنند و ببینند آیا ایران به تعهدات خود عمل میکند یا نه

🔸ریشه مشکلات یمن را نمیتوان ناشی از ایران دانست؛ بابالمندب برای ما موضوعی فرامنطقهای است.

🔹ایران در مذاکرات جدی است و ببینیم مذاکرات به کجا خواهد رسید

🔸هنوز تصمیمی برای حمله گسترده به ایران گرفته نشده است.

آخرین خبر ها

آخرین مقالات

پیشنهادات معاملاتی