🔹احتمالاً PCE به اندازه اعداد CPI نگران کننده نیست.

🔸ما به دوره ای رفته ایم که به نظر من برای اشتغال پایدار است.

🔸شرایط اعتباری نسبتاً تنگ بوده است.

🔸او از احتمال شوک های عرضه نگران است.

🔹اتحادیه اروپا در حال حاضر به دنبال مذاکره با آمریکا است.

🔸بحث صنعت خودرو تا حد زیادی مطرح شده.

🔸تعرفه متقابل باید برای هر دو طرف کارساز باشد و اتحادیه اروپا آماده است تا به تعرفه های صنعتی کمتر نگاه کند.

🔹وی همچنین مدعی شد که "مزیت عددی عظیم روسیه در نیروی انسانی و تسلیحات" نسبت به اوکراین، حتی اگر غرب به کمک نظامی به کی یف ادامه دهد، ادامه خواهد داشت.

✅ ترامپ اعلام کرد که موجودی بودجه در حال حاضر چه قدر است؟

🔹بیایید آن را متعادل کنیم. پول زیادی از تعرفه ها به دست می آید. انجامش خواهیم داد!

#USD

#TRUMP🇺🇸🇺🇸🇺🇸

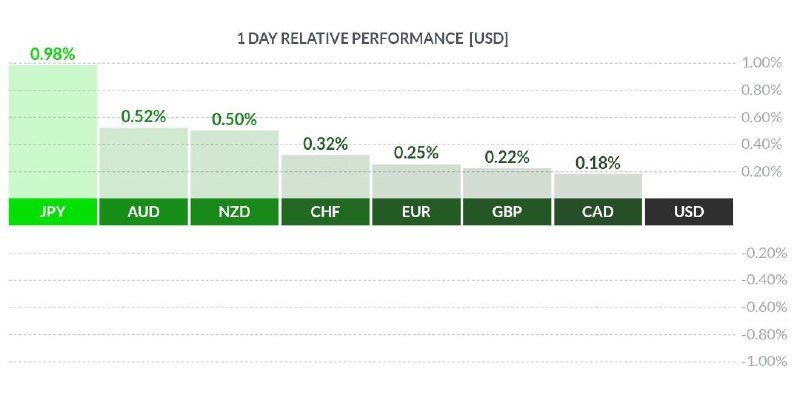

🔹قوی ترین ارز مارکت ین ژاپن

🔸ضعیف ترین ارز مارکت دلار آمریکا

🔹روند تورم با ریسک و خطراتی روبه رو است.

🔹وزیر خزانهداری ایالات متحده، بسنت: تجدید ارزیابی ذخایر طلا چیزی نیست که من در ذهن داشتم.

🔸هدف من این است که به چین بگویم نیاز دارند که اقتصاد را دوباره متعادل کنند.

🔸چینیها میخواهند مقداری پول از چین خارج کنند.

🔸بر اساس هر مدل آکادمیک، یوان ارزان است.

🔸ارزشگذاری یوان چین سخت است و در یک تعادل متفاوت قرار دارد

🔸وزیر خزانهداری آمریکا، بسن، تکرار کرد که سیاست دلار قوی را پیگیری میکند.

🔸من نمیخواهم دیگران ارزهای خود را دستکاری کنند.

🔸بیشترین چالش من در زمینه آموزش، مالیات تروریسم است

🔸من در نشست صندوق بینالمللی پول با دیگر مقامات دیدار خواهم کرد.

🔸زلنسکی به من گفت که او یک قرارداد مواد معدنی را در مونیخ امضا خواهد کرد.

🔸ایالات متحده برای افزایش یا کاهش تحریمهای روسیه آماده است.

🔹به نظر میرسد سهام ایالات متحده کمی از رکوردهای اخیر خود کاهش یابند، زیرا نگرانیها از تعرفههای تجاری بر انگیزهها تأثیر گذاشته است. طلا به یک رکورد جدید دست یافت.

🔸قراردادهای S&P 500 و Nasdaq 100 به حدود 0.2% کاهش یافتند. Palantir یکی از بدترین زیاندهندگان در معاملات قبل از بازار آمریکا بود و در مسیر برای تمدید افت 10% روز چهارشنبه بود، پس از اینکه وزیر دفاع Hegseth نیت کاهش هزینههای نظامی را تا 8% در سالهای آینده اعلام کرد.

🔸ترسهای بازار در روزهای اخیر با وعدههای ترامپ برای گسترش اقدامات تعرفهای به طیف گستردهای از صنایع، و همچنین ظاهراً عقبنشینی او از حمایت از اوکراین و متحدان اروپایی آن، افزایش یافته است. عدم اطمینانهای ژئوپلیتیکی قیمت طلا را به بالای 2,954 دلار در هر اونس رساند و رکورد جدیدی را ثبت کرد.

🔸دلار و بازدهی خزانهداری پس از این که دقایق نشست فدرال رزرو نشان داد که سیاستگذاران در حال بررسی تعلیق یا تأخیر در کاهش ترازنامههایشان بودند، کاهش یافتند. ین حدود 1% افزایش یافت و به بیش از 150 دلار برای هر ین رسید، با گمانهزنیها مبنی بر اینکه بانک ژاپن ممکن است نرخهای بهره را زودتر از موعد افزایش دهد.

🔹سیمکوس از بانک مرکزی اروپا: من با انتظارات از 3 کاهش دیگر در سال 2025 موافق هستم.

🔸نظرسنجی رویترز نشان می دهد که بانک مرکزی ژاپن انتظار دارد نرخ بهره را در سه ماهه سوم به 0.75 درصد افزایش دهد.

🔹اوئدا، رئیس بانک ژاپن گفت که در مورد نرخ های بلندمدت با ishba صحبتی نکرده است.

🔸جفرسون از فدرال رزرو می گوید که فدرال رزرو در مورد وضعیت سیاست های دولت در حالت "مراقب و منتظر" است.

🔹پس از آغاز مذاکرات روسیه با دولت ترامپ و افزایش احتمال آتشبس، ارزش روبل روسیه به شدت افزایش یافت به طوری که ارزش برابری دلار آمریکا در برابر روبل روسیه به 87 واحد کاهش یافت.

🔸در 6 هفته اول امسال، ETF جهانی حدود 130 میلیارد دلار جذب کرد که بهترین شروع سالانه در تاریخ است.

🔹گروه JPMorgan در مورد خطر اصلاح بازار رمزنگاری هشدار داد و به تقاضای ضعیف در آینده برای BTC و ETH اشاره کرد.

🔹من دلیل خوبی نمیبینم که در ماه مارس کاهش نداشته باشیم. من با انتظار برای ۳ کاهش بیشتر موافقم.

🔸دلیل خوبی برای عدم کاهش نرخ بهره در ماه مارس نمی بینم.

🔹 کریس رایت، وزیر انرژی ایالات متحده، در یک کنفرانس در لندن هدف خالص صفر ۲۰۵۰ بریتانیا را "شوم" و غیرواقعی توصیف کرد. او استدلال کرد که این سیاستها نه تنها هزینههای هنگفتی داشته، بلکه استانداردهای زندگی را کاهش داده و تنها باعث انتقال انتشار گازهای گلخانهای به خارج از کشور شده است.

🔸رایت همچنین بر اهمیت ادامه تولید نفت، گاز و زغالسنگ تأکید کرد و گفت که جهان هنوز به هیدروکربنها وابسته است. در مقابل، نخستوزیر بریتانیا، کایر استارمر، انرژی پاک را محور استراتژی اقتصادی خود قرار داده و بر توسعه بادهای فراساحلی برای ایجاد شغل و رشد اقتصادی تأکید کرده است.

آخرین خبر ها

آخرین مقالات

پیشنهادات معاملاتی