🔹شبکه «اماس ناو» به نقل از منابع مطلع: روبیو در جلسه توجیهی با اعضای کنگره آمریکا، گفت که دولت ترامپ هیچ توهمی ندارد که مذاکرات با ایران آسان خواهد بود.

🔸روبیو به کنگره گفت که احتمال شکست مذاکرات وجود دارد، اما دولت میخواهد به مسیر دیپلماتیک فرصتی بدهد.

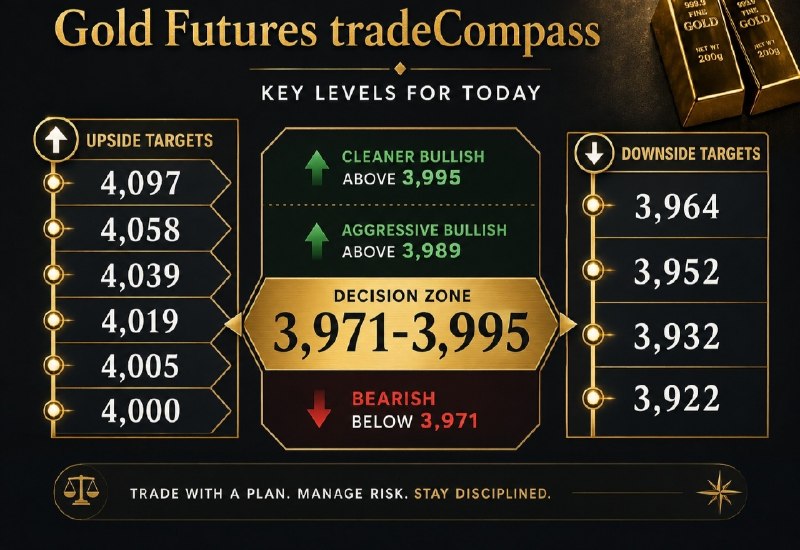

🔹معاملات آتی طلا همچنان زیر ۴۰۰۰ واحد تحت فشار هستند، اما تحلیل امروز طلا بر روی محدوده ۳۹۸۹ تا ۳۹۹۵ برای ترمیم صعودی و ۳۹۷۱ برای ادامه نزولی تمرکز دارد.

🔸امروز در معاملات آتی طلا چه میگذرد؟

🔸معاملات آتی طلا از ۲۳ ژوئن، زمانی که قیمت نزدیک به ۴۲۰۰ دلار معامله میشد، روند نزولی داشته است . از آن زمان، طلا در یک حرکت نزولی مداوم بوده است و جلسه امروز اهمیت دارد زیرا قیمت نه تنها از سطح ۴۰۰۰ دلار عبور کرده ، بلکه مدت زمان قابل توجهی را نیز زیر آن گذرانده است.

🔸برای بسیاری از معاملهگران مبتدی، سطح ۴۰۰۰ واضح است. این یک عدد رند بزرگ است و اعداد رند اغلب توجه معاملهگران کوتاهمدت، سرمایهگذاران بلندمدت، الگوریتمها و جریانهای مرتبط با آپشنها را به خود جلب میکنند

🔹انتشار اندکی بهتر شاخص مدیران خرید (PMI) برای متقاعد کردن ING مبنی بر پایان رکود اساسی چین کافی نیست

🔸جهش در سفارشات صادراتی جدید به ۵۰.۱، حمایتی کوتاهمدت برای داراییهای چرخهایِ در معرض خطر چین ارائه میدهد، اما درخواست ING برای کاهش تولید ناخالص داخلی در سهماهه دوم به ۴.۶ درصد نسبت به سال گذشته، نشان میدهد که بعید است شاخص اصلی PMI، روایت رشد گستردهتر را تغییر دهد.

🔸شاخص قیمت کارخانه که دوباره به انقباض در ۴۸.۲ سقوط میکند، نقطه داده حساستر بازار است و نگرانیهای جدیدی را در مورد تورم منفی پس از یک سال تورم تدریجی ایجاد میکند و به احتمال کاهش بیشتر نرخ بهره بانک مرکزی چین در نیمه دوم میافزاید. بازارها به طور فزایندهای در اطراف جلسه دفتر سیاسی در ماه ژوئیه به عنوان کاتالیزور بعدی قرار خواهند گرفت، در حالی که ING فضایی برای کاهش پولی از طریق نرخ بازپرداخت معکوس میبیند، اما با توجه به تمرکز سیاست بر کیفیت رشد نسبت به کمیت، احتمال محرک مالی در مقیاس بزرگ را کم اهمیت جلوه میدهد

🔹"اگر خرده فروشان این کار را نکنند، مشکلات بزرگی پیش رو خواهند بود."

🔹ین به پایینترین سطح خود در ۴۰ سال گذشته رسید.

🔸طبق گزارش بلومبرگ، چین انتشار اوراق قرضه خارجی با بازده بالاتر را محدود کرده است.

🔸صورتجلسه ژوئن RBA نشان داد که هیئت مدیره نرخها را حفظ کرده اما همچنان تمایل صریح به تشدید سیاست پولی دارد و به تقاضای بیش از حد در اقتصاد اشاره میکند.

🔸دلار آمریکا به طور کلی تقویت شد اما ین داستان اصلی بود؛ قیمت نفت در محدوده مشخصی نوسان داشت، طلا به زیر ۴۰۰۰ دلار سقوط کرد.

🔸شاخص نیکی تقریباً ۱ درصد افزایش یافت، در حالی که سهام هنگ کنگ و سرزمین اصلی چین تضعیف شد

ین، داستان غالب این جلسه بود و جفت ارز USD/JPY برای اولین بار از دسامبر ۱۹۸۶ از مرز ۱۶۲ گذشت و به بالاترین سطح خود در حدود ۱۶۲.۴۰ رسید. مقامات ژاپنی تلاش کردند تا قبل از وقوع این حرکت، جلوی آن را بگیرند. کیهارا، دبیر ارشد کابینه، تکرار کرد که توکیو آماده است تا در حالی که جفت ارز USD/JPY هنوز زیر سطح ۱۶۲ معامله میشود، اقدامات لازم را در بازارهای ارز انجام دهد.

🔹سهشنبه طوفانی فارکس. سشن آسیا با انتشار شاخص کلیدی مایل به رشد تولیدی چین (NBS) و صورتجلسه انقباضی بانک مرکزی استرالیا (RBA) آغاز میشود که نوسانساز بزرگ ارزهای کالایی است. در سشن لندن، گزارش نهایی رشد اقتصادی (GDP) بریتانیا محرک اصلی پوند خواهد بود. بلافاصله با ورود به سشن نیویورک، گزارش مقدماتی تورم آلمان و دادههای فرصتهای شغلی JOLTS آمریکا منتشر میشوند که جهت حرکت دلار، یورو و طلا را به شدت نوسانی خواهند کرد.

🔹ما به کنوانسیون حقوق دریاها و کشتیرانی آزاد متعهد هستیم

🔹برای انویدیا، سهام با قیمت بالاتری باز شد و میانگین متحرک ۱۰۰ روزه خود را در ۱۹۶.۳۶ دلار آزمایش کرد و به بالاترین قیمت جلسه یعنی ۱۹۶.۱۸ دلار رسید - کمی پایینتر از آن سطح مقاومت کلیدی. خریداران تمایل نشان دادند و به سرعت به فروشندگان تبدیل شدند و سهام را به سمت میانگین متحرک ۲۰۰ روزه خود در ۱۹۰.۷۲ دلار پایین راندند. این کاهش برای مدت کوتاهی به زیر آن سطح حمایتی رسید و به ۱۸۹.۸۰ دلار رسید، قبل از اینکه خریداران دوباره وارد عمل شوند. این بازگشت، سهام را به حدود ۱۹۱.۹۰ دلار رساند و قیمت را بار دیگر بین دو میانگین متحرک اصلی خود قرار داد و اندکی آرامش در کوتاه مدت ایجاد کرد 🇺🇸🇺🇸🇺🇸🇺🇸

🔹اگر جمهوری اسلامی در پاسخ به اقدامات در لبنان با موشکهای بالستیک به اسرائیل حمله کند، ارتش اسرائیل پاسخ خواهد داد و آماده است به طور مستقل عمل کند.

🔸کاتز می گوید: «ممکن است حتی ظرف دو روز اتفاق بیفتد.» «ما اهدافی برای حمله در ایران داریم و ارتش اسرائیل آماده و در حالت آمادهباش است، اما در مسیر اقدام رئیسجمهور آمریکا در قبال ایرانیها دخالت نخواهیم کرد.»

🔹ترامپ به دنبال تقویت فدرال رزرو بوده است، اما اوضاع خوب پیش نمیرود و به نظر نمیرسد که فدرال رزرو در هر صورت آزادی عمل برای کاهش نرخ بهره داشته باشد.

✅ ترامپ میگوید که «فوراً اقدامات لازم» را در مورد کوک انجام خواهد دادترامپ میگوید که «فوراً اقدامات لازم» را در مورد کوک انجام خواهد.

آخرین خبر ها

آخرین مقالات

پیشنهادات معاملاتی