🔹فقط چند مورد از تاریخهای انقضا وجود دارد که باید در روز به آنها توجه کنید، همانطور که در زیر با حروف پررنگ مشخص شده است.

🔸اولین مورد برای یورو/دلار در سطح ۱.۱۴۰۰ است. این مورد به هیچ وجه اهمیت فنی ندارد، اما میتواند به عنوان یک آهنربا برای حرکت قیمت در جلسه پیش رو عمل کند.

🔸سطح کلیدی کوتاهمدت برای این جفت ارز، میانگین متحرک ۱۰۰ ساعته در حال حاضر در ۱.۱۳۷۶ است. این در حالی است که حرکت قیمت همچنان نزدیک به سطح کلیدی در نوسان است، اما از روز جمعه تاکنون مسیر نزولی محکمی را دنبال نکرده است. بنابراین، اگر جو ریسکپذیری کلی پایدارتر بماند و ریسکهای اصلی تنها عامل مورد توجه باشند، تاریخهای انقضای بالا ممکن است اوضاع را کنترل کنند

🔸سپس، یک مورد برای USD/JPY در سطح ۱۶۱.۵۰ وجود دارد. اما همانطور که قبلاً ذکر شد، وضعیت فعلی این جفت ارز در مورد خطرات مداخله است. به همین ترتیب، با توجه به شرایط، تأثیر هرگونه انقضای بزرگ به احتمال زیاد کم است

✍🏼 قرارداد آپشن چیست و چگونه برای معاملات استفاده کنیم👇🏼

https://univerfx.com/article/fx-options-volume-expiries/

🔹گلدمن ساکس پیشبینی میکند که با احتساب جام جهانی، تعداد حقوق بگیران ماه ژوئن به ۱۳۰ هزار نفر برسد و ۴۰ هزار نفر دیگر به آمارها اضافه شود

🔸گلدمن ساکس در پیشبینی خود از تعداد حقوق بگیران بخش غیرکشاورزی در ماه ژوئن، رقم ۱۳۰ هزار را اعلام کرد و از تحریف ۴۰ هزارتایی مربوط به جام جهانی، کاهش ۱۰ هزارتایی تعداد شاغلین دولتی و سوگیری نزولی مداوم در استخدامهای آموزش و پرورش ایالتی خبر داد.

🔸انتظار میرود حقوق و دستمزدهای دولتی خارج از خدمات آموزشی ایالتی و محلی 10 هزار نفر کاهش یابد، که نشان دهنده پویایی نیروی کار فدرال است که در ماههای اخیر به طور مکرر با مشکل مواجه بوده است. از نظر ساختاری، گلدمن ساکس یک سوگیری فصلی تثبیت شده را در بخش خدمات آموزشی حقوق و دستمزد دولتهای ایالتی و محلی نشان میدهد: در طول سه سال گذشته، این دسته از حقوق و دستمزدها بین انتشار اولیه و سوم به طور متوسط 45 هزار نفر کاهش یافته است، به این معنی که تیتر خبر روز پنجشنبه احتمالاً روند اصلی را بیش از حد نشان میدهد، حتی اگر از انتظارات فراتر رود.

🔹فضل الله، رهبر حزب الله، به المیادین میگوید:

🔸مقامات نمیتوانند توافق واشنگتن را اجرا کنند، مگر اینکه با حمایت ایالات متحده وارد جنگ داخلی شوند.

🔸آنچه در واشنگتن اتفاق افتاد، تلاشی برای ایجاد مانع در مسیر اسلام آباد بود و بدون مقاومت، هیچ چیز پیش نخواهد رفت.

🔸گزارش مقابله با هرگونه اقدام مقامات لبنانی، سلاحهای خود را بیش از پیش نگه میدارد. مخالفت گروهها جدی است و به مقامات اجازه نمیدهد تعهدات خود را در عمل اجرا کنند

🔹تبادل آتش و توقف درگیری قبل از باز شدن بازار در روز یکشنبه

🔸ایران در آخر هفته موشکها و پهپادهایی را به سمت پایگاههای نظامی آمریکا در کویت و بحرین شلیک کرد؛ آمریکا پاسخ داد، اما هر دو طرف روز یکشنبه توافق کردند که خصومتها را متوقف کنند و به مذاکرات قطر که سهشنبه آینده برگزار میشود، بر سر اختلاف تنگه هرمز بازگردند.

🔸عبور کشتیها از تنگه هرمز در فاصله ۲۶ تا ۲۸ ژوئن به ۴۸ مورد کاهش یافت، در حالی که این رقم در روز چهارشنبه ۷۰ مورد بود، که نشاندهنده شکنندگی آتشبس و سرعت بهبود کشتیرانی است.

🔸تحلیلگران هشدار میدهند که با توجه به کمبود نفتکشها، زیرساختهای آسیبدیده و تعطیلی تولید که جریان فیزیکی را محدود میکند، ممکن است تا پایان سال طول بکشد تا عرضه نفت خلیج فارس به سطح قبل از درگیریها برسد.

🔸قیمت نفت در معاملات روز دوشنبه، به دلیل حملات آخر هفته، افزایش یافت، اما این افزایشها با تمدید آتشبس و اعلام مذاکرات محدود شد؛ قیمت طلا کاهش یافت زیرا افزایش قیمت نفت، تقاضا برای داراییهای امن را کاهش داد.

🔸سقوط یک بالگرد در پایانه راس تنوره شرکت آرامکوی عربستان سعودی در روز یکشنبه منجر به کشته شدن ۱۴ نفر از شهروندان این کشور شد؛ بارگیری ادامه یافت و علت آن هنوز مشخص نیست.

🔸بانک مرکزی چین (PBOC) عملیات بازخرید معکوس شبانه را آغاز کرد و 300 میلیارد یوان به موسسات مالی بدون افشای نرخ استقراض ارائه داد و معاملهگران منتظر راهنمایی را غافلگیر کرد.

🔸چین با اشاره به نظامیسازی مجدد و جاهطلبیهای هستهای ژاپن، ۲۰ نهاد ژاپنی از جمله موسسه ملی مطالعات دفاعی و شرکتهای تابعه میتسوبیشی، کوماتسو و فوجیتسو را به فهرست کنترل صادرات دوگانه خود اضافه کرد.

🔸سهام کره جنوبی بیش از ۱ درصد سقوط کرد، زیرا شرکتهای تراشهسازی در پی ضررهای جلسه جمعه آمریکا، سقوط کردند؛ رئیس جمهور لی از یک برنامه سرمایهگذاری ۶۵۱ میلیارد دلاری در حوزه هوش مصنوعی، نیمههادیها و رباتیک رونمایی کرد.

🔸فروش خردهفروشی ژاپن در ماه مه نسبت به سال گذشته ۵.۳ درصد افزایش یافت که قویترین رشد از نوامبر ۲۰۲۳ تاکنون است و از همه پیشبینیها فراتر رفت؛ پیشنویس طرح اقتصادی، رشد واقعی بالای ۱ درصد و رشد اسمی بالای ۳ درصد را با ۲.۲۹ تریلیون دلار سرمایهگذاری تا سال ۲۰۴۰ هدف قرار داده است، ضمن اینکه از بانک مرکزی ژاپن میخواهد سیاستها را با دستور کار رشد دولت هماهنگ کند.

🔸بازارهای نفت این هفته را در حالی آغاز کردند که اوضاع برای آنها آشنا بود، چرا که آتشبس میان ایران و آمریکا، پس از یک آخر هفته پر از تبادل موشک و پهپاد، بار دیگر عامل اصلی تعیینکننده قیمت نفت شد و جای خود را به توافق جدیدی برای کاهش تنشها و بازگشت به مذاکرات داد، این بار در قطر و با تمرکز ویژه بر سازوکار عبور از تنگه هرمز

🔹چشمانداز قیمت نفت در آستانه مذاکرات سهشنبه قطر

🔹پس از یک آخر هفته پرالتهاب که آتشبس نوپای ۱۱ روزه میان ایران و آمریکا را تا مرز فروپاشی کامل پیش برد، دو طرف سرانجام روز یکشنبه بر سر توقف موقت حملات متقابل توافق کردند.

🔹هفته معاملاتی جدید با سخنرانیهای مهم ارزی و شاخصهای روانی اروپا آغاز میشود. ابتدا سخنرانی هیو پیل از بانک مرکزی انگلستان تحت نظر معاملهگران پوند قرار خواهد گرفت. در سشن لندن، ارزیابی شاخصهای احساسات اقتصادی و فضای کسبوکار حوزه یورو مسیر حرکت میانمدت این ارز را ترسیم میکند. اما کانون توجه اصلی بازار در ساعات پایانی، سخنرانی کریستین لاگارد رئیس بانک مرکزی اروپا خواهد بود که در سایه شوکهای تورمی و نوسانات قیمت انرژی میتواند سیگنالهای مهمی صادر کند.

🔹افزایش حالت آمادهباش در رژیم صهیونیستی به دلیل نگرانی از پرتاب موشک از ایران به سمت اسرائیل

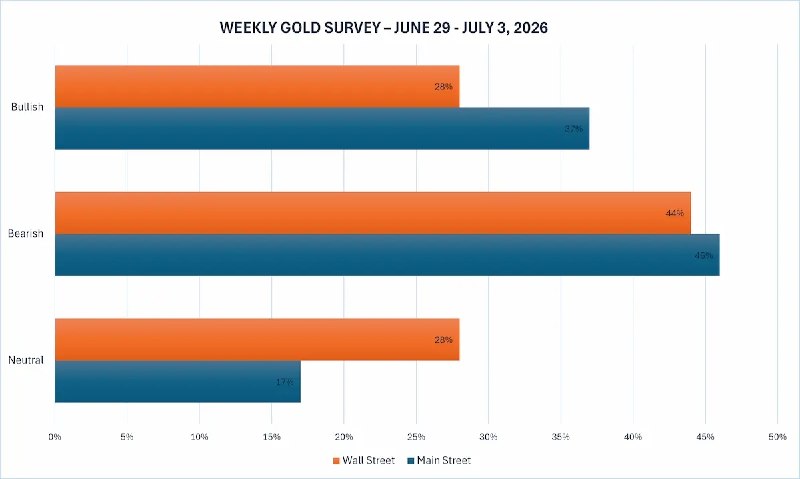

🔹معامله گران حرفه ای و خرد مارکت هردو بالای ۴۰ درصد در مسیر اصلاح اونس طلا هستند.

🔸آدریان دی، رئیس شرکت مدیریت سرمایه آدریان دی، گفت: «پیشبینی من بدون تغییر است، هرچند واژه “نامطمئن” توصیف دقیقتری خواهد بود. در حال حاضر، نیروهای متضادی بر بازار حاکم هستند؛ از یک سو، درگیری خاورمیانه ممکن است بار دیگر شعلهور شود و از سوی دیگر، افت بازار سهام شرکتهای هوش مصنوعی و فناوری میتواند نیاز به نقدینگی بیشتر را افزایش دهد، بهویژه با توجه به اینکه بدهی ناشی از معاملات اعتباری (Margin Debt) در بازار سهام آمریکا به بالاترین سطح تاریخی خود رسیده است. طلا در نهایت، اصلیترین منبع نقدینگی محسوب میشود. علاوه بر این، فدرال رزرو آمریکا نیز همانند سایر بانکهای مرکزی بر ضرورت کاهش نرخ تورم تأکید دارد.»

🔹همزمان با انتشار گزارشهایی از وقوع انفجار در بحرین و کویت، وزارت کشور بحرین از فعال شدن آژیرهای هشدار و درخواست از شهروندان و ساکنان برای مراجعه به نزدیکترین مکان امن خبر داد.

🔹یک پهپاد ایرانی به یک نفتکش که حامل دو میلیون بشکه نفت خام بود، در نزدیکی تنگه هرمز اصابت کرد.

آخرین خبر ها

آخرین مقالات

پیشنهادات معاملاتی