🔹شخصاً احساس میکنم افزایش نرخ بهره در ماه ژوئن تصمیم مناسبی بود.

🔸تأخیر در افزایش نرخ بهره باعث کاهش بیش از حد ارزش ین و آسیب بیشتر به خانوارها خواهد شد.

🔸انتظار میرود بانک مرکزی ژاپن در پایان سال نرخ بهره را دوباره افزایش دهد

سپس دوباره حدود تابستان سال آینده قبل از توقف

بانک مرکزی ژاپن باید به افزایش نرخ بهره با سرعت متوسط ادامه دهد

🔸میتوان گفت سرعت مناسب هر شش ماه یک بار است، به طوری که به سرمایهگذاری داخلی آسیب نرساند.

🔸افزایش نرخ بهره بانک مرکزی ژاپن برای جبران هرگونه ضعف بیش از حد در واحد پول ین مهم است.

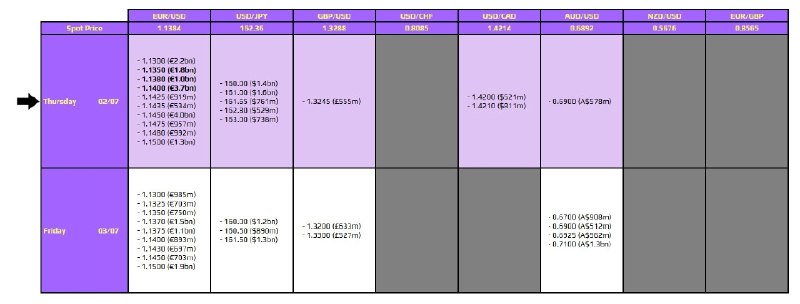

🔹همه سررسید های مهم برای جفت ارز یورو/دلار آمریکا هستند و بین سطح ۱.۱۳۵۰ تا ۱.۱۴۰۰ قرار دارند. مواردی که در سطح ارقام هستند، همانطور که در روزهای اخیر نیز مورد توجه بودهاند، مورد توجه بیشتری قرار خواهند گرفت. اما با توجه به سطح سررسیدها، احتمالاً قبل از رسیدن به آمار اشتغال بخش غیرکشاورزی ایالات متحده، شاهد خواهیم بود که آنها به عنوان پشتوانهای برای نوسانات قیمت در معاملات صبحگاهی اروپا عمل میکنند.

🔸نقاط انقضا در ۱.۱۴۰۰ اکنون به محل تلاقی میانگینهای متحرک ساعتی کلیدی در ۱.۱۳۹۴-۹۸ نزدیکتر شدهاند. بنابراین، این امر کمی مانع از حرکت قیمت در کوتاهمدت میشود و هرگونه افزایش صعودی را تحت کنترل نگه میدارد.

🔹پیش بینی 110 هزار شغل، قبلی 172 هزار شغل

🔸بازارها میخواهند بدانند که آیا افزایش حقوق و دستمزد در ماه مه واقعاً محدودکننده بوده یا یک اتفاق موقت مربوط به جام جهانی بوده است.

🔸گزارش ماه مه، انتظارات را بالا برد. طبق گزارش وستپک، تعداد حقوقبگیران در آن ماه به طرز چشمگیری افزایش یافت، به طوری که افزایش اولیه ۱۷۲ هزار نفری با افزایش ۹۳ هزار نفری در بازنگریهای ماههای مارس و آوریل همراه شد و میانگین سرعت سه ماهه حقوقبگیران را به بالای ۱۸۸ هزار رساند، نرخی که بسیار بیشتر از عرضه نیروی کار جدید است. با این حال، رشد اشتغال خانوارها در همین دوره نسبتاً ضعیف باقی ماند و نرخ بیکاری در ۴.۳ درصد بدون تغییر باقی ماند، در حالی که رشد دستمزدها همچنان مطلوب بود.

✍🏼 انتظار میرود آمار ماه ژوئن، دو سوال بیپاسخ را روشن کند. سوال اول این است که آیا بازار کار صرفاً در حال گذر زمان است یا پس از افزایش نرخ بهره در ماه مه، واقعاً دوباره در حال سختتر شدن است. سوال دوم این است که آیا عوامل مقطعی، بهویژه برگزاری جام جهانی، مسئول افزایش نرخ بهره در ماه مه بودهاند یا خیر.

🔹بیت کوین به تازگی به سطح جدیدی رسیده است: مانع قدیمی ۶۰ هزار دلاری به تاریخ پیوسته است، زیرا ۶۰۳۰۰ تا ۶۰۵۰۰ دلار به عنوان کف جدید و حیاتی ما افزایش یافته است، و در حالی که امتیاز معاملات آتی من روی یک سطح محتاطانه اما مثبت +۱/۱۰ قرار دارد، ممکن است جشن واقعی زمانی آغاز شود که گاوها از مرز ۶۱۵۵۰ تا ۶۱۷۰۰ دلار عبور کنند.

🔸تحلیل معاملات آتی بیت کوین امروز؛ بهبود قیمت بیت کوین، اما خریداران هنوز به پذیرش بالاتر از ۶۲ هزار دلار نیاز دارند

🔸معاملات آتی بیت کوین به طور قابل توجهی از پایینترین سطح اواخر ژوئن نزدیک به ۵۷,۸۵۰ دلار ترمیم شدهاند ، اما این هنوز یک بازگشت صعودی کامل نیست. ساختار کوتاه مدت بهبود یافته است، در حالی که بیت کوین بالای ۶۰,۳۰۰ تا ۶۰,۵۰۰ دلار باقی مانده است ، و تست کلیدی بعدی در ۶۱۵۵۰ تا ۶۱۷۰۰ دلار است و پس از آن، محدوده ترمیم روزانه بزرگتر در ۶۲۱۰۰ تا ۶۲۷۰۰ دلار قرار دارد

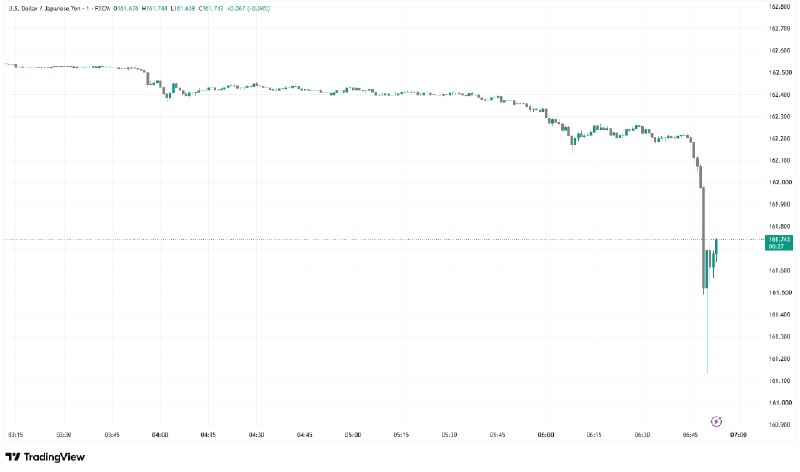

🔹ژاپن به سمت مداخله بدون علامت، هزینه نگه داشتن موقعیتهای فروش ین را افزایش میدهد، زیرا معاملهگران دیگر نمیتوانند برای استراحت پیش از اقدام وزارت دارایی به چانهزنی متکی باشند. این امر ریسک دو طرفه برای دلار آمریکا/ین ژاپن را در مورد هرگونه غافلگیری در دادههای محلی یا تغییر قیمتگذاری فدرال رزرو افزایش میدهد، و با توجه به امیدها برای کاهش قدرت دلار بدون نیاز به مداخله مستقیم، آمار اشتغال ایالات متحده در روز پنجشنبه به عنوان یک عامل نوسان کلیدی در نظر گرفته میشود.

🔸رکورد ۱۱.۷ تریلیون ین هزینه شده در بازه مداخله قبلی از اواخر آوریل تا اوایل ماه مه، بر مقیاسی که مقامات مایل به اعمال آن هستند، تأکید میکند، اگرچه اثر آن پس از از سرگیری روند نزولی ین، کوتاه مدت بود. شکاف گسترده نرخ بهره بین ۱٪ بانک مرکزی ژاپن و ۳.۵۰٪ تا ۳.۷۵٪ فدرال رزرو، صرف نظر از زمان مداخله، همچنان زمینهساز ضعف ساختاری ین است

🔸ژاپن به جای اعلام پیشاپیش ریسکها، به مداخله بدون علامت و به سبک کمین علیه فروشندگان استقراضی ین روی آورده است

✅ واکنش دلار ین به دخالت پنهان ژاپن ✍🏼 موردی که اشاره دقیق شد

🔹حرکت نزولی شدید برای دلار آمریکا/روپیه هند و صحبتهایی در مورد RBI در بازار پخش شده است.

🔹قیمت نفت خام در معاملات آتی با 0.92 دلار (-1.32٪) کاهش نسبت به روز گذشته، در قیمت 68.58 دلار بسته شد. پایینترین قیمت در جلسه به 68.03 دلار و بالاترین قیمت به 70.19 دلار رسید.

🔸کاهش امروز، چرخه جدیدی از پایینترین قیمتها را رقم زد و قیمتها را به ضعیفترین سطح خود از ۲۷ فوریه ، یک روز قبل از شروع درگیریهای ایران، رساند. برای مقایسه، نفت خام در آن روز با قیمت ۶۷.۲۸ دلار معامله شد که نشان میدهد چگونه ریسک ژئوپلیتیکی تا حد زیادی از بین رفته است.

🔹از دیدگاه تکنیکال، فروشندگان همچنان کاملاً کنترل اوضاع را در دست دارند. برای تغییر جهت کوتاهمدت، خریداران ابتدا باید میانگین متحرک ۱۰۰ ساعته را در ۷۰.۰۴ دلار و پس از آن میانگین متحرک ۲۰۰ ساعته را در ۷۱.۶۵ دلار دوباره به دست آورند . یک حرکت پایدار بالاتر از این سطوح، اولین نشانه از کاهش شتاب نزولی خواهد بود.

🔹اقتصاد مکزیک بیشتر درباره اخبار USMCA صحبت میکند

🔸مکزیک میخواهد نگرانیهای آمریکا در مورد استقلال خارجی را برطرف کند. میگوید تفاوت اساسی بین مکزیک، آمریکا و کانادا نمیبیند که قابل حل نباشد. میگوید به ایالات متحده پیشنهاد داده است که بخش ۲۳۲ مربوط به فولاد و آلومینیوم را کاهش دهد و در سطح منطقهای هماهنگ کند.

🔸باید دید در هفتههای آینده کانادا چگونه مشارکت خواهد کرد.

ما در مورد مسائل مربوط به تعرفههای فولاد و آلومینیوم، اینکه اجزای منطقهای قطعات خودرو نباید در نظر گرفته شوند، و فصلی بودن محصولات کشاورزی، توافق نداریم.

🔸ما هنوز باید در مورد معیارهای قوانین مبدا بحث کنیم. در اینجا یک تفاوت سیستماتیک وجود دارد. قوانین مبدا برای بخش خودروسازی مکزیک از پیچیدهترین قوانین در جهان است.

حمایت از بخش خودرو، محور اصلی بحث بوده است. بخش ۲۳۲ قانون توسعه تجارت ۱۹۶۲- که بر اساس تحقیقات وزارت بازرگانی به رئیس جمهور اجازه میدهد بر واردات کالاهایی که امنیت ملی ایالات متحده را تهدید میکنند، تعرفه وضع کند. این قانون دههها پیش از USMCA وضع شده است.

🔹 از مذاکرات بین فرستادگان آمریکا و رهبران قطر، جلساتی با حضور تیمهای فنی آمریکایی، ایرانی و قطری آغاز شده است.

🔸 مذاکرات دوحه در جریان است

🔸 مذاکرهکنندگان آمریکایی و ایرانی مذاکرات خود را در دوحه از سر گرفتند و تمرکز اصلی آنها بر مدیریت آینده تنگه هرمز بود.

🔸اختلاف بر سر عوارض در مرکز توجه: ایران میخواهد پس از انقضای تفاهمنامه ۶۰ روزه فعلی، هزینههای ترانزیت را بر کشتیها اعمال کند، در حالی که ایالات متحده استدلال میکند که این تنگه یک آبراه بینالمللی است که نمیتوان آن را به صورت یکجانبه کنترل کرد.

🔸آمریکا چشمانداز وسیعتری را دنبال میکند: مذاکرهکنندگان آمریکایی از ایران خواستند که پیشنهاد عوارض را کنار بگذارد و استدلال کردند که کاهش تحریمها و گسترش صادرات نفت تحت توافق هستهای از نظر اقتصادی بسیار ارزشمندتر خواهد بود.

🔸کاهش موقت تنش: هر دو طرف توافق کردند که تنشها در تنگه هرمز را به مدت یک هفته آرام نگه دارند تا مذاکرات بدون تشدید تنش نظامی ادامه یابد.

🇺🇸🇮🇷

🔹آمریکا در حال بررسی خروج نیروهای خود از عربستان است

آخرین خبر ها

آخرین مقالات

پیشنهادات معاملاتی