🔹ذخایر نفت کشورهای عضو سازمان همکاری و توسعه اقتصادی (OECD) از ماه مارس تا ماه مه، با وجود بهبود قیمتها و ترافیک نفتکشهای تنگه هرمز، ۱۶۳ میلیون بشکه کاهش یافت و به پایینترین سطح خود از دسامبر ۱۹۹۰ رسید.

🔸جی دی ونس، معاون رئیس جمهور، سرعت ذخیره سازی مجدد جهانی را مستقیماً به اهرم فشار مذاکره با ایران مرتبط دانست و گفت تفاهم نامه ایالات متحده و ایران به این منظور طراحی شده است که به جهان اجازه دهد قبل از ارزیابی موضع تهران، "برخی از ذخایر را دوباره پر کند".

تحلیلگران مککواری و سیتیگروپ هر دو پیشبینی میکنند که قیمت نفت در ماههای آینده میتواند به ۶۰ دلار در هر بشکه کاهش یابد، تا حدودی به این دلیل که انتظار نمیرود مدیران ذخایر استراتژیک تا اواخر امسال دوباره خرید را آغاز کنند.

🔸ذخایر استراتژیک نفت ایالات متحده در هفته منتهی به ۲۶ ژوئن به پایینترین سطح خود از سال ۱۹۸۳ رسید و تخمین زده میشود که بازیابی کامل آن به سطح قبل از جنگ ۱۵ تا ۱۸ ماه طول بکشد.

🔸چین برای جبران شوک عرضه خلیج فارس، ذخایر خود را برداشت کرد، اما هیچ عجلهای برای پر کردن مجدد آن نشان نداد و در ماه ژوئن تقریباً چهار میلیون بشکه در روز کمتر از میانگین سال ۲۰۲۵ از طریق دریا وارد کرد.

تردد نفتکشها از تنگه هرمز به حالت عادی جدید ۳۰ تا ۶۰ کشتی در روز رسیده است و صادرات نفت خام تا اوایل ژوئیه به حدود ۴۰ درصد از سطح پیش از جنگ افزایش یافته است.

🔹اوپک پلاس پنجمین افزایش تولید ماهانه متوالی را تأیید کرد و عربستان سعودی، روسیه، عراق، کویت، قزاقستان، الجزایر و عمان همگی در این افزایش مشارکت داشتند؛ قیمت نفت خام در این خبر تغییر چندانی نکرد.

🔸دلار آمریکا به طور کلی تقویت شد، به طوری که جفت ارز USD/JPY به نزدیکی 161.80 بازگشت و یورو، پوند، دلار استرالیا و نیوزیلند همگی در برابر دلار آمریکا تضعیف شدند.

🔸سهام منطقهای وضعیت متفاوتی داشتند: شاخص کوسپی با افت سهام تراشهها، عملکرد ضعیفی داشت، که پس از هشدار بانک کره در آخر هفته در مورد ETFهای اهرمی تک سهامی مرتبط با سامسونگ و SK Hynix رخ داد.

🔸شاخص نیکی ژاپن از بالاترین سطح خود پایین آمد و در معاملات امروز با کاهش مواجه شد، در حالی که شاخص هانگ سنگ هنگ کنگ وضعیت بهتری داشت و شاخص شانگهای تقریباً بدون تغییر باقی ماند.

🔸شاخصهای آتی سهام ایالات متحده، سودهای اولیه خود را در طول جلسه از دست دادند.

🔹مقیاس کاهش موجودی، با توجه به اینکه موجودی کشورهای عضو سازمان همکاری و توسعه اقتصادی (OECD) در پایینترین سطح خود از دسامبر ۱۹۹۰ قرار دارد، یک کشمکش آهسته بین عوامل بنیادی بازار و ژئوپلیتیک ایجاد میکند: نفت ارزانتر و بهبود ترافیک تنگه هرمز، شرایط را برای ذخیرهسازی مجدد فراهم میکنند، اما سازوکار بازسازی واقعی ذخایر استراتژیک و تجاری بسیار بیشتر از بازه زمانی ۶۰ روزه تعیین شده توسط تفاهمنامه فعلی ایالات متحده و ایران طول خواهد کشید. با توجه به اینکه مککواری و سیتیگروپ هر دو احتمال سقوط برنت به ۶۰ دلار را رد میکنند، چشمانداز قیمت کوتاهمدت پایینتر به نظر میرسد، حتی با اینکه بازسازی بلندمدت ذخایر و اهرم مذاکره مرتبط با آن، همچنان یک پیشنهاد چند ساله است. عدم تمایل چین برای عجله در ذخیرهسازی مجدد خود، متغیر دیگری را اضافه میکند، زیرا یک خریدار بزرگ که در حاشیه قرار دارد.

🔹گلدمن ساکس پیشبینی خود از نرخ برابری ین را به ۱۶۵ ین کاهش داد که در میان بدبینترین تحلیلگران وال استریت قرار میگیرد!

🔸تغییر موضع گلدمن ساکس به یکی از نزولیترین پیشبینیهای USD/JPY در بازار، در کنار احتمال ضمنی بازار حدود ۷۲٪ برای ۱۶۵ تا ژوئن آینده، نشان میدهد که موقعیتیابی و اجماع پیشبینیکنندگان به طور فزایندهای حول ضعف بیشتر ین به جای معکوس شدن روند همسو شدهاند، حتی با وجود اینکه این ارز در حال حاضر بسیار پایینتر از آنچه اکثر مدلها ارزش منصفانه آن را پیشنهاد میکنند، معامله میشود.

🇺🇸🇯🇵

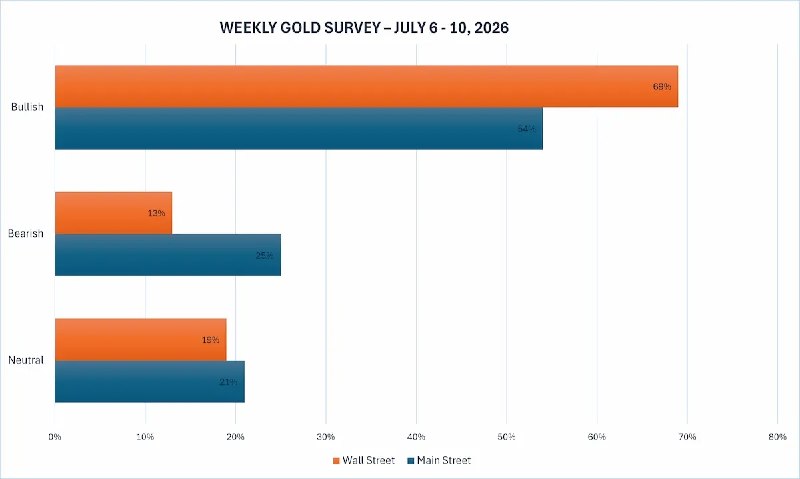

🔹معامله گران حرفه و خرد در این هفته هردو برای اونس طلا در سمت صعود هستند و همچنان از وضعیت اشتغال که روز پنجشنبه هفته قبل منتشر شد پیروی میکنند.

🔸مارک چندلر، مدیرعامل شرکت بنوکبرن گلوبال فارکس (Bannockburn Global Forex)، گفت: «به نظر میرسد قیمت طلا طی روزهای اخیر در محدوده ۳,۹۴۳ تا ۳,۹۶۰ دلار یک کف حمایتی مستحکم ایجاد کرده است و پس از انتشار آمار ضعیفتر از انتظار رشد اشتغال آمریکا، این فلز زرد در بازار نقدی تا محدوده ۴,۱۴۰ دلار افزایش یافت. این بالاترین سطح قیمت در طول هفته محسوب میشود. اکنون نزدیکترین مقاومت مهم، میانگین متحرک ۲۰ روزه در محدوده ۴,۱۶۴ دلار است؛ سطحی که طلا از اواسط ماه مه تاکنون نتوانسته معاملات روزانه خود را بالاتر از آن به پایان برساند.»

🔸چندلر در ادامه افزود: «اندیکاتورهای مومنتوم در آستانه صدور سیگنال صعودی قرار دارند. به اعتقاد من، طی هفتههای آینده این احتمال وجود دارد که قیمت طلا به سمت سطح ۴,۲۶۰ دلار حرکت کند.»

✅ در ادامه ....

🔹اوله هانسن، رئیس استراتژی کالاها در ساکسو بانک (Saxo Bak)، معتقد است که قیمت طلا احتمالاً برای مدتی دیگر در روندی خنثی و نوسانی باقی خواهد ماند، اما در عین حال باور دارد که بازار ممکن است کف قیمتی خود را تشکیل داده باشد.

🔸هانسن گفت: «با وجود بهبود اخیر، طلا همچنان پس از اصلاح شدید قیمت طی ماههای گذشته، در مرحله تثبیت (Cosolidatio) قرار دارد و برخی سرمایهگذاران هنوز از رشدهای مقطعی قیمت برای کاهش موقعیتهای سرمایهگذاری خود استفاده میکنند. با این حال، در مجموع، ترکیب عواملی مانند کاهش قیمت انرژی، افت انتظارات تورمی، تضعیف دلار آمریکا و کاهش بازده اوراق قرضه نشان میدهد که بازار به تشکیل یک کف قیمتی چرخهای نزدیکتر شده است.»

🔸الکس کوپتسیکویچ، تحلیلگر ارشد بازار در افایکسپرو (FxPro)، پیشبینی میکند که قیمت طلا در هفته آینده به رشد خود ادامه دهد.

🔸او گفت: «سهماهه دوم سال بدترین عملکرد طلا از سال ۲۰۱۳ تاکنون بود. این فلز گرانبها به دلیل درگیریهای خاورمیانه و افزایش قیمت نفت ناشی از آن، همچنین نگرانیها از اینکه شتاب گرفتن تورم ممکن است فدرال رزرو را مجبور کند نرخهای بهره را برای مدت طولانی در سطوح بالا حفظ کند، تا حدی از توجه سرمایهگذاران خارج شد. علاوه بر این، تغییر رویکرد انقباضی (هاوکیش) فدرال رزرو تحت ریاست کوین وارش بهطور موقت قیمت طلا را به زیر ۴,۰۰۰ دلار به ازای هر اونس کشاند.»وی ادامه داد: «با این حال، نظرسنجیها همچنان نشان میدهند که بانکهای مرکزی جهان به جای سرمایهگذاری در داراییهای مبتنی بر دلار آمریکا، همچنان به خرید طلا متعهد هستند. از سوی دیگر، آخرین گزارش اشتغال آمریکا نیز شرایطی ایدهآل برای تقویت دیدگاه صعودی در بازار ایجاد کرد. این گزارش به اندازهای ضعیف بود که انتظارات برای افزایش قریبالوقوع نرخ بهره را کاهش دهد، اما در عین حال آنقدر ضعیف نبود که اقتصاددانان را نسبت به خطر وقوع رکود اقتصادی نگران کند. در نتیجه، دلار آمریکا تضعیف شد و این موضوع به طلا اجازه داد با قدرت رشد کرده و سطح حمایتی ۴,۰۰۰ دلار را حفظ کند.»

🔸کوپتسیکویچ در پایان گفت: «بار دیگر این امید در بازار تقویت شده است که افت قیمت طلا طی چهار ماه گذشته تنها یک اصلاح تکنیکال در دل روند صعودی سهساله این فلز بوده است و اکنون ممکن است موج جدیدی از رشد قیمت از سطح اصلاحی ۶۱.۸ درصد فیبوناچی آغاز شود.»

#XAUUSD

🔹هفته معاملاتی جدید با طوفانی از دادههای درجه یک در سشنهای اروپا و نیویورک آغاز میشود.

🔸ابتدا گزارش خردهفروشی حوزه یورو نبض مخارج مصرفکننده را آشکار خواهد کرد. در سشن نیویورک، انتشار شاخص فوقحیاتی ISM Services PMI آمریکا، وضعیت مهمترین موتور محرک اقتصاد ایالات متحده را به تصویر میکشد و نوسانات شدیدی روی دلار و طلا ایجاد میکند. همزمان، گزارش چشمانداز بیزینس کانادا (BoC) جهت میانمدت لونی (CAD) را تحت تأثیر قرار میدهد و سشن با سخنرانی حساس لاگارد به پایان میرسد.

🔹نتانیاهو از من خواسته است نشستی در کاخ سفید برگزار کنیم و ممکن است این دیدار در اوایل هفته آینده برگزار شود نتانیاهو میداند رئیس کیست و روابط ما بسیار خوب است.

🔹ممکن است جنگ بعدی خاورمیانه بین اسرائیل و ترکیه باشد

🔸مقامهای ترک و اسرائیلی سالهاست که علیه یکدیگر تهدید و توهین نثار میکنند. از زمان آغاز جنگ اسرائیل در غزه در سال ۲۰۲۳، این جنگ لفظی تندتر هم شده است. اما حالا به نظر میرسد اوضاع دارد از کنترل خارج میشود.

🔹نتانیاهو به زودی در سفری ناگهانی و قریب الوقوع وارد آمریکا خواهد شد و با ترامپ درباره ایران دیدار خواهد کرد.

🔹کاهش اخیر قیمتهای انرژی غیرمنتظره بود، اما وضعیت همچنان پرنوسان و بیثبات است!

🔹بانک مرکزی باید همچنان هوشیار بماند و انعطافپذیری خود را برای تصمیمگیریهای آینده حفظ کند!

آخرین خبر ها

آخرین مقالات

پیشنهادات معاملاتی