🔹«هوش مصنوعی باید از پول استفاده کند. شما به پول نیاز خواهید داشت.»

🔹یک کشتی در نزدیکی سواحل امارات هدف قرار گرفت

🔸این کشتی مورد اصابت یک پرتابه نامشخص قرار گرفته و سیستم ناوبری آن دچار آسیب شده است.

🔹موافقت ترامپ با مفاد اخلاقی؛ گام بزرگ برای تصویب لایحه جامع کریپتو

🔸دونالد ترامپ پس از ماهها مذاکره فشرده، سرانجام با گنجانده شدن بندهای اخلاقی در لایحه تنظیمگری کریپتو موافقت کرده است.

🔸بر اساس گزارش رسانههای بینالمللی، این توافق میتواند مسیر رایگیری لایحه کلاریتی (Clarity Act) را در صحن سنا هموار سازد. یوتوتایمز این خبر را برای مخاطبان فارسیزبان منتشر میکند.

🔸در یوتوتایمز، با بررسی گزارشهای منتشرشده از منابع بینالمللی، مشخص میشود که توافق بر سر مسائل اخلاقی، آخرین مانع بزرگ قانونی را از سر راه لایحه کلاریتی برداشته است.

✅ روسیه لایحهای را تصویب کرد که چارچوب قانونی برای ارزهای دیجیتال ایجاد میکند.✍🏼 بیت کوین 66750 دلار🇷🇺🇷🇺🇷🇺

🔹از نظر عبور و مرورهای تأیید شده، از ۱۸ ژوئیه تاکنون کمتر از ۱۰ کشتی در روز از تنگه هرمز عبور کردهاند. حتی اگر عبور ناوگان سایه را هم در نظر بگیریم، اعداد گزارش شده خیلی دلگرمکننده نیستند، چرا که در طول آخر هفته حدود ۱۳ تا ۱۹ کشتی در روز از تنگه هرمز عبور کردهاند توجه داشته باشید که در نتیجه این امر، حمل و نقل نفت و گاز تقریباً متوقف شده است هر تانکر نفتی که از این تنگه عبور میکند، یا متعلق به ایران است یا حداقل با چین مرتبط است. و از ۱۸ ژوئیه، تنها یک ابرنفتکش VLCC موفق به عبور از تنگه شده است. در مورد تانکرهای LNG، این رقم از ۱۶ ژوئیه به صفر رسیده است. این یک شکست بزرگ به ویژه برای قطر است. خب، بعدش چی؟ ایران همچنان توپ را به زمین آمریکا میاندازد، درست مانند قبل از امضای توافق آتشبس در پایان ماه گذشته. بار امتیاز دادن بر دوش آمریکا بود و به هر دو طرف اجازه میداد تا از این موقعیت به نفع خود استفاده کنند، زیرا ایران نیز با اکراه به برخی از کشتیها اجازه عبور از تنگه هرمز را داد و سپس دوباره آن را بست

🔹ما هیچ موضوعی در دستور کار نداریم، زیرا تمرکز همچنان بر روی تیترهای خبری مربوط به روابط ایران و آمریکا است.

🔹جلسه اروپایی

🔸در جلسه اروپا، مهمترین خبر، گزارش اشتغال بریتانیا بود. این دادهها عمدتاً مطابق با انتظارات بودند، اگرچه از نظر رشد دستمزدها کمی ضعیف بودند که خبر خوبی برای بانک مرکزی انگلیس است. در مجموع، این دادهها هیچ تغییری در انتظارات سیاست پولی ایجاد نکردند، بنابراین واکنش بازار محدود بود.

🔸با نگاهی به آینده، شاخص احساسات اقتصادی ZEW آلمان را خواهیم داشت که انتظار میرود در مقایسه با 10.5 قبلی، 15.3 باشد. این دادهها هیچ چیزی را برای بانک مرکزی اروپا تغییر نخواهند داد و انتظار میرود نرخها در جلسه آینده ثابت بمانند. بنابراین، واکنش بازار احتمالاً خاموش خواهد بود.

🔹جلسه آمریکایی

🔸در جلسه آمریکا، ما فقط تغییرات هفتگی اشتغال ADP ایالات متحده را داریم. این گزارش زمانی که برای اولین بار در اکتبر 2025 منتشر شد، یک گزارش محرک بازار بود، اما پس از مشخص شدن تثبیت بازار کار ایالات متحده، بازار آن را به سرعت فراموش کرد.

🔸تمرکز همچنان بر روی تیترهای خبری آمریکا و ایران خواهد بود، چرا که گفته میشود ترامپ در حال سبک سنگین کردن بین آتشبس و یک جنگ تمامعیار است

ناگفته پیداست که آتشبس برای احساسات ریسکپذیری مثبت خواهد بود، در حالی که یک جنگ تمامعیار تأثیر بسیار منفی بر بازارها خواهد داشت

🇺🇸🇮🇷

🔹به عنوان یادآوری، اعداد اینجا هنوز بر اساس نظرسنجی نیروی کار (LFS) است که به دلیل تأخیر در انتقال نظرسنجی، دارای مشکلات کیفیت دادهها است . و این همچنان نکتهی اصلی است که ONS در گزارش بازار کار این ماه خود به آن اشاره میکند.

🔸تخمین اصلی نشان میدهد که نرخ بیکاری بریتانیا در ماه مه در رقم ۴.۹ درصد ثابت مانده است. تاکنون در سال جاری، این رقم ۰.۲ درصد افزایش یافته و نرخ عدم فعالیت اقتصادی بریتانیا نیز از ابتدای سال تاکنون ۰.۱ درصد کاهش یافته و به ۲۰.۹ درصد رسیده است.

🔸این با رقم حقوق و دستمزد مطابقت دارد که در ماه ژوئن دوباره کاهش یافت و تاکنون در سال جاری ۷۱۰۰۰ نفر (۰.۲٪) کاهش یافته است.

🔸روی هم رفته، این هنوز به مقداری کاهش در بازار کار بریتانیا اشاره دارد، اما نه آنقدر شدید که نگرانیهای فوری بانک مرکزی بریتانیا را ایجاب کند

🇬🇧🇬🇧🇬🇧🇬🇧

🔹افزایش قیمت نفت و بازده اوراق خزانهداری هنوز دو عامل کلیدی هستند که باید در هفته پیش رو به حرکت بازارها ادامه دهند. و هر دو در حال حاضر تا حد زیادی تحت تأثیر تحولات ایالات متحده و ایران قرار دارند.

🔸تنشها همچنان بالاست، زیرا ترامپ، رئیس جمهور آمریکا، ادعا میکند که ایران «چندین برابر» هزینه کشتن سربازان آمریکایی را خواهد پرداخت. این در حالی است که هر دو طرف در این میان به تبادل حملات نظامی نیز ادامه میدهند. با این حال، اواخر دیروز با اعلام اینکه ترامپ در حال بررسی تمدید آتشبس با ایران یا درگیر شدن در یک جنگ تمام عیار است، کمی امید وجود داشت.

🇺🇸🇮🇷

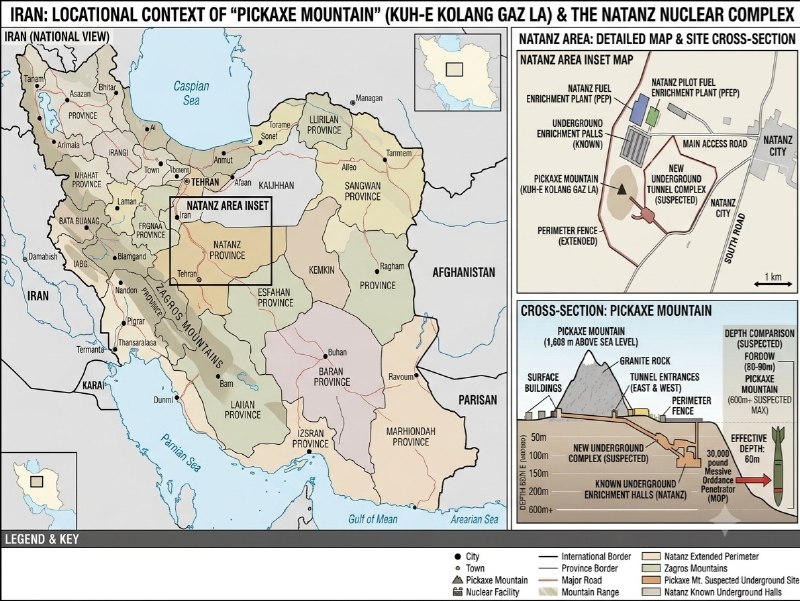

🔹وال استریت ژورنال گزارش میدهد که اطلاعات اسرائیل معتقد است ایران هزاران سانتریفیوژ را پاییز گذشته به تونلهایی در کوه پیکاکس منتقل کرده است و ترامپ تهدید کرده است که در حالی که اسرائیل برای حملات مجدد به برنامه هستهای ایران تلاش میکند، به این سایت حمله خواهد کرد.

🔸حمله تایید شده آمریکا به یک سایت هستهای مستحکم و عمیقاً مدفون، نشاندهنده تشدید قابل توجه تنشها فراتر از حملات به کشتیها و اهداف نظامی متعارفی است که تاکنون دیده شده است و احتمالاً توسط بازارها به عنوان افزایش خطر یک درگیری گستردهتر و طولانیتر به جای گامی به سوی کاهش تنش تلقی خواهد شد. با توجه به عمق و استحکامات کوه پیکاکس، هرگونه حملهای همچنین سوالاتی را در مورد اثربخشی حملات علیه آن ایجاد میکند و احتمالاً به جای حل عدم قطعیت، آن را طولانیتر میکند.

🔸نفت و داراییهای امن، در کنار فشار بیشتر بر ریسک کشتیرانی خلیج فارس که از قبل هم افزایش یافته بود، مستقیمترین کانالها برای هرگونه واکنش بازار خواهند بود.

🔹تنشهای تجاری نیز دوباره پدیدار شدند و ترامپ با اشاره به تبعیض علیه تجارت ایالات متحده، تعرفههای اضافی تا ۵۰ درصد را بر الکل، لبنیات و محصولات وسایل نقلیه موتوری کانادا اعلام کرد. مارک کارنی، نخست وزیر کانادا، با بیانیهای محتاطانه پاسخ داد و بر تمایل مداوم برای مذاکره به جای تلافی فوری تأکید کرد.

🔸تورم سه ماهه دوم نیوزیلند به بالاترین حد خود در دو سال و نیم گذشته رسید و انتظارات برای افزایش نرخ بهره RBNZ در ماه سپتامبر و افزایش ارزش NZD/USD را تقویت کرد، هرچند این افزایشها پس از تعدیل مدل عامل بخشی RBNZ که تا حدودی از شدت گمانهزنیها در مورد ارز و افزایش نرخ بهره کاست، از بین رفت.

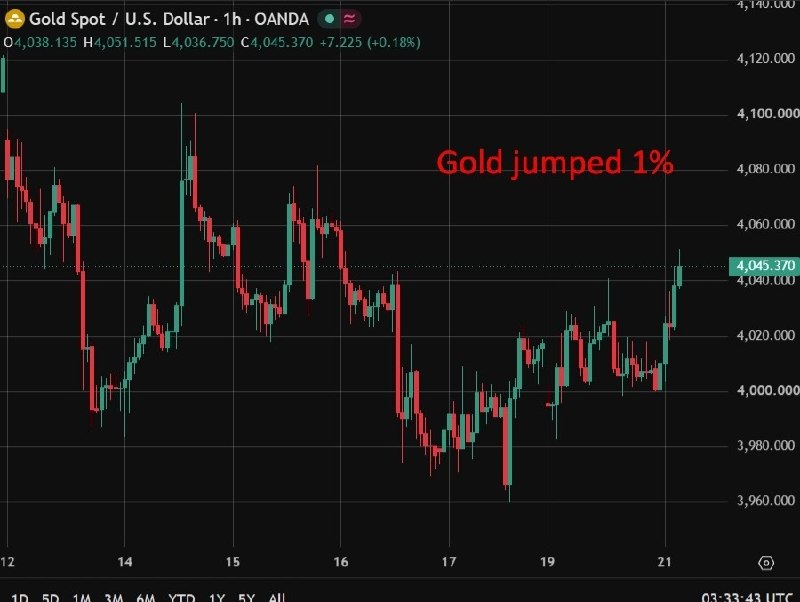

🔸شاخص کوسپی کره جنوبی با هدایت اسکی هاینیکس و سامسونگ الکترونیکس، روند صعودی خود را ادامه داد و در طول روز ۴ درصد افزایش یافت، در حالی که طلا در این روز ۱ درصد افزایش یافت.

🔸بورس لندن قصد دارد در نیمه اول سال 2027 یک محل معاملاتی شبانه راهاندازی کند و در ابتدا دسترسی به محصولات قابل معامله در بورس را که سهام بریتانیا و ایالات متحده را ردیابی میکنند، ارائه دهد.

🔹ترامپ به تصمیم سرنوشتساز خود در مورد ایران نزدیک میشود

🔸ایالات متحده دهمین شب متوالی حملات هوایی خود به ایران را آغاز کرد، در حالی که ائتلاف به رهبری عربستان سعودی متعهد شد با قدرت به تهدید محاصره دریایی حوثیها پاسخ دهد، قیمت نفت به بالاترین حد خود در یک ماه گذشته رسید.

🔸ارتش بریتانیا و UKMTO از حمله تازهای به یک نفتکش در تنگه هرمز خبر دادند.

🔸ارتش ایران اعلام کرد که سامانههای موشکی آمریکا را در پایگاه عریفجان کویت هدف قرار داده است، در حالی که ایرنا از انفجارهای تازه در بندرعباس خبر داد.

🔸با چرخش روایت جلسه به اخبار روز دوشنبه مبنی بر اینکه میانجیگران، ایالات متحده و ایران را به سمت آتشبس جدید سوق میدهند، قیمت نفت اندکی کاهش یافت.

🔸سپاه پاسداران ایران اعلام کرد که دو نفتکش در نزدیکی تنگه هرمز مورد اصابت قرار گرفتهاند و تنگه هرمز را بسته اعلام کرد، همچنین ادعا کرد که سیستمهای راداری و دفاعی آمریکا در بحرین منهدم شدهاند.

🔸ایران اعلام کرد که حملات موشکی و پهپادی، سامانه دفاع هوایی پاتریوت آمریکا را در الرفاع بحرین هدف قرار داده است

✅ در ادامه...

🔹اکسیوس گزارش داد که ترامپ در آستانه تصمیمگیری بین دنبال کردن آتشبس ۱۰ روزه برای بازگشایی تنگه هرمز و یک عملیات مشترک تمامعیار با اسرائیل است.

🔸وال استریت ژورنال گزارش داد که اطلاعات اسرائیل معتقد است ایران هزاران سانتریفیوژ را به تونلهایی در کوه پیکاکس منتقل کرده است و ترامپ تهدید به حمله به این سایت کرده است.

🔸گلدمن ساکس اعلام کرد اگر اختلال در تنگه هرمز ادامه یابد، قیمت نفت برنت میتواند در سه ماهه چهارم سال ۲۰۲۶ به بالای ۱۲۰ دلار در هر بشکه و در سال ۲۰۲۷ به طور متوسط به ۱۰۰ دلار در هر بشکه برسد.

🔸ترامپ با اشاره به تبعیض علیه تجارت آمریکا، تعرفههای اضافی تا ۵۰ درصد را بر الکل، لبنیات و محصولات وسایل نقلیه موتوری کانادا اعلام کرد.نخست وزیر کانادا، مارک کارنی، با بیانیهای سنجیده پاسخ داد و بر تمایل مداوم به مذاکره به جای تلافی فوری تأکید کرد.

🔸تورم سه ماهه دوم نیوزیلند به بالاترین حد خود در دو سال و نیم گذشته رسید و انتظارات برای افزایش نرخ بهره بانک مرکزی نیوزیلند در ماه سپتامبر را تقویت کرد.

🔸جفت ارز NZD/USD با انتشار دادههای CPI افزایش یافت، اما پس از آنکه مدل عامل بخشی RBNZ ضعیفتر شد و از شدت گمانهزنیها در مورد افزایش نرخ بهره و نرخ بهره کاست، این افزایشها کاهش یافت.

🔸شاخص کوسپی کره جنوبی طی یک روز ۴ درصد، اسکی هاینیکس ۴.۷ درصد و سامسونگ الکترونیکس ۶.۴ درصد افزایش یافت.

🔸قیمت طلا امروز یک درصد افزایش یافت

🔸به گزارش فایننشال تایمز، بورس لندن از برنامههای خود برای راهاندازی یک محل معاملات شبانه در نیمه اول سال ۲۰۲۷ رونمایی کرد

آخرین خبر ها

آخرین مقالات

پیشنهادات معاملاتی